Simulation Crédit Auto Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour suivre mensualités, intérêts, capital restant dû et tableau d'amortissement d'un crédit immobilier.

Ce modèle te permet de suivre un tableau d’amortissement de crédit immobilier mois par mois, avec la part d’intérêts, le capital remboursé et le capital restant dû. Tu vois tout de suite l’impact d’un taux, d’un apport ou d’un remboursement anticipé sur le coût total du prêt.

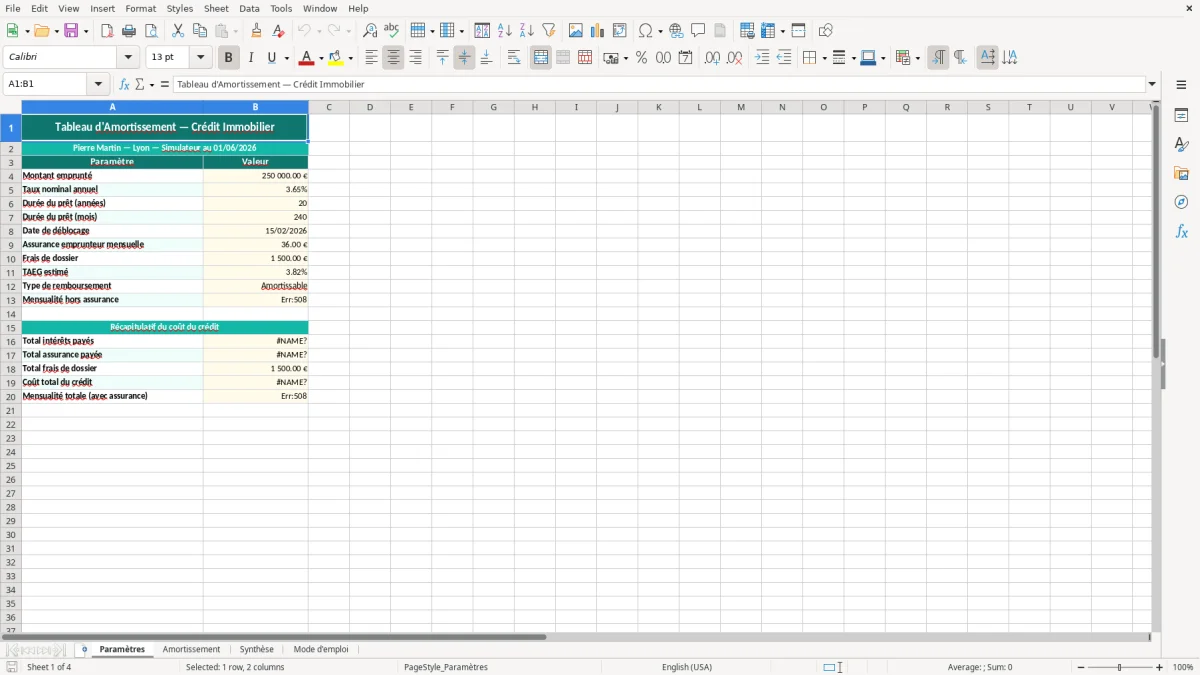

Le fichier est structuré en 4 feuilles : Paramètres, Amortissement, Synthèse et Mode d'emploi. Tu peux saisir le montant emprunté, le TAEG, la durée et la date de départ, puis obtenir un suivi propre et exploitable dans Excel.

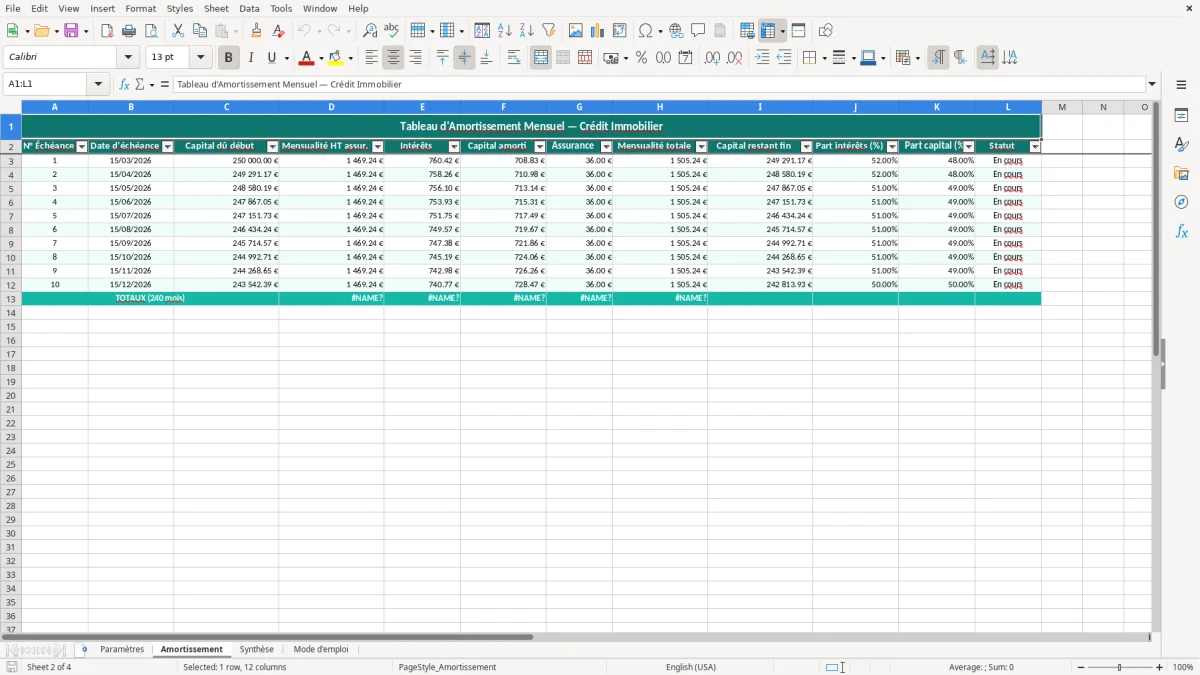

La feuille Paramètres sert d’entrée de données : montant emprunté, taux annuel, durée en mois et date de départ. La feuille Amortissement déroule ensuite chaque échéance avec la mensualité, la part d’intérêts, le capital remboursé et le capital restant dû.

Pour un prêt de 220 000 € sur 20 ans à 3,60 %, la mensualité hors assurance tourne autour de 1 289 € et les intérêts totaux dépassent 89 000 €. C’est précisément ce type d’écart que tu lis dans le tableau, sans recalculer à chaque ligne.

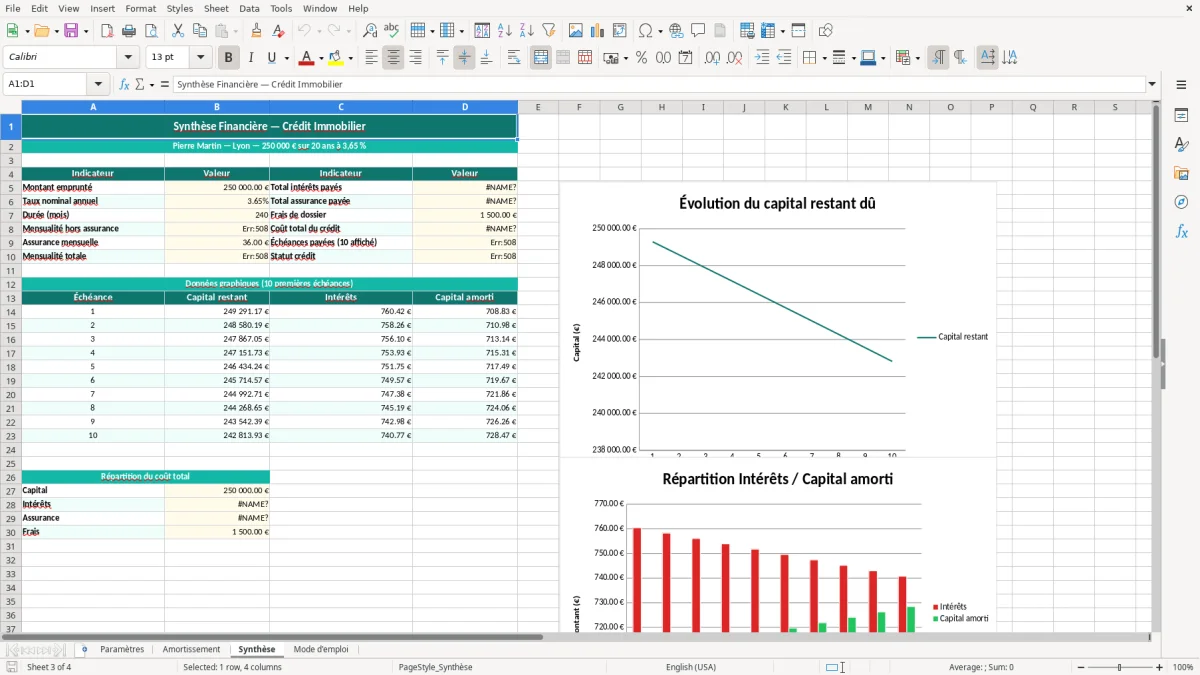

Ce format sert aux ménages qui achètent leur résidence principale, aux investisseurs locatifs qui arbitrent entre rendement et dette, et aux courtiers qui comparent plusieurs offres. La visualisation du capital restant dû aide à anticiper une revente au bout de 7 ou 10 ans, quand la part d’intérêts reste encore forte.

Si tu compares un prêt de 180 000 € sur 20 ans à 3,20 % et le même sur 25 ans, la mensualité baisse, mais le coût des intérêts monte nettement. Le modèle te permet de mesurer ce compromis en quelques secondes, avec des chiffres lisibles dans Excel.

En France, une offre de prêt immobilier est évaluée avec le TAEG, qui intègre le taux nominal, les frais obligatoires et l’assurance quand elle est incluse dans le coût global. Pour un crédit immobilier, le taux d’endettement cible reste en pratique autour de 35 % des revenus nets, ce qui fait du tableau d’amortissement un outil de contrôle avant signature.

Le modèle aide aussi à raisonner en coût total, pas seulement en mensualité. Sur 25 ans, un écart de 0,30 point peut représenter plusieurs milliers d’euros d’intérêts selon le capital emprunté : sur 250 000 €, la différence devient vite visible dans la synthèse.

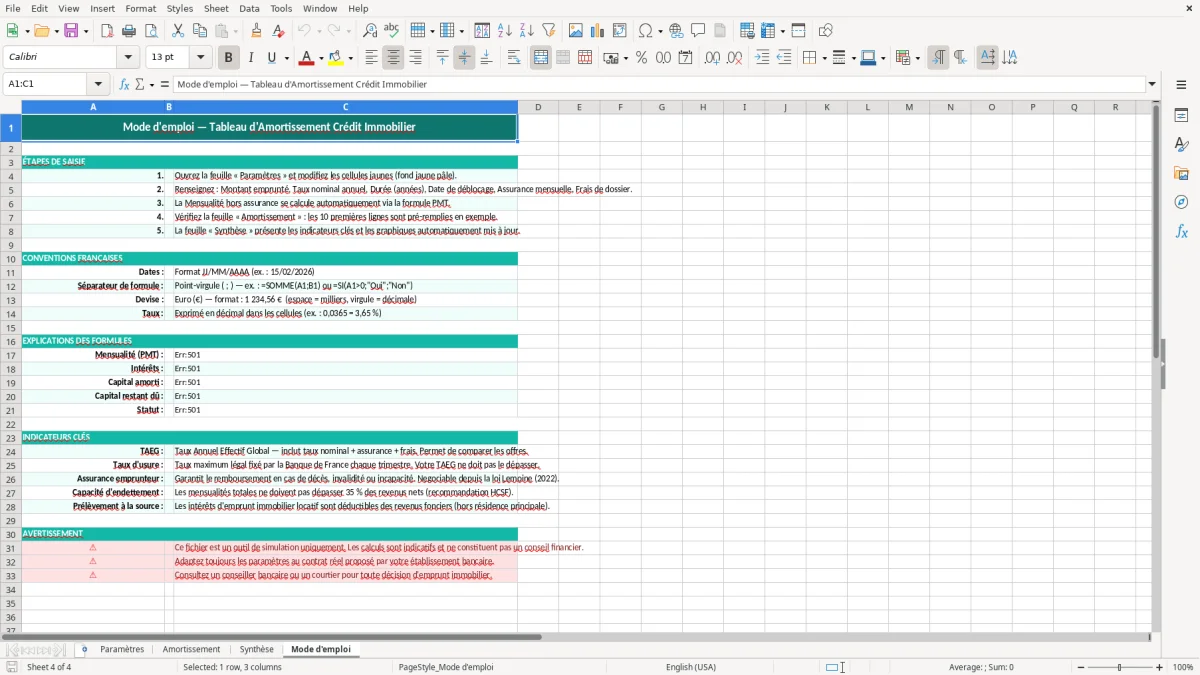

Avant de signer, contrôle la cohérence entre le taux affiché, la durée réelle et le calendrier des prélèvements SEPA. Si la banque ajoute une assurance emprunteur, le coût mensuel total peut changer de façon sensible même si la mensualité hors assurance semble stable.

Le tableau ne sert pas seulement à lire un chiffre final. Il permet de vérifier la logique d’un amortissement linéaire par rapport à un prêt à échéances constantes, et de repérer la vitesse à laquelle le capital diminue au fil des premiers mois.

L’erreur la plus courante consiste à confondre taux nominal et coût total. Un prêt à 3,20 % n’a pas le même impact qu’un TAEG à 3,80 % avec frais de dossier, garantie et assurance, et la différence se voit sur tout le tableau d’amortissement.

Autre faute classique : oublier que la majeure partie de la mensualité des premières années sert aux intérêts. Sur un prêt de 200 000 € sur 20 ans à 3,50 %, les premiers remboursements réduisent peu le capital, ce qui fausse les calculs de revente ou de rachat de crédit si tu ne lis pas la bonne colonne.

Beaucoup additionnent l’assurance emprunteur dans le capital restant dû, alors qu’il faut la suivre à part. Si tu veux simuler un rachat ou une renégociation, garde la mensualité du prêt d’un côté et le coût d’assurance de l’autre pour éviter de gonfler artificiellement le solde.

Quand la première échéance arrive après un mois et demi, ou quand le prêt démarre en cours de mois, le premier calcul doit être ajusté. Si tu appliques la même formule à toutes les lignes sans tenir compte de la date réelle de départ, tu crées un écart qui se retrouve jusqu’à la dernière ligne du tableau.

Ce décalage doit aussi être pris en compte dans le calcul de capacité d’emprunt, car une mensualité faussée modifie aussitôt le montant finançable.

Tu peux dupliquer la feuille de paramètres pour comparer plusieurs scénarios : achat avec apport, prêt sur 20 ans, prêt sur 25 ans, ou renégociation après 3 ans. C’est la méthode la plus simple pour arbitrer entre mensualité supportable et coût global plus faible.

Pour une famille qui achète à 300 000 €, un écart de 50 € par mois représente 12 000 € sur 20 ans. C’est souvent plus utile qu’un calcul théorique trop détaillé, parce que tu vois immédiatement l’effet sur le budget mensuel et sur le reste à vivre.

Dans ce même achat à 300 000 €, le montant à prévoir ne se limite pas aux mensualités : il faut aussi intégrer les frais d’acquisition pour connaître le budget réel.

Il contient une feuille de paramètres, un tableau mensuel d’amortissement, une synthèse des totaux et une page d’aide. Tu peux y suivre les intérêts, le capital remboursé, le solde restant dû et la durée du prêt.

Oui. À partir du capital emprunté, du taux et de la durée, le fichier affiche la mensualité et déroule ensuite chaque échéance du prêt.

Oui. Tu changes le taux, la durée ou le montant dans la feuille Paramètres, puis tu compares la mensualité et le coût total du crédit dans la synthèse.

Oui, il permet de lire le total des intérêts payés sur toute la durée. Si tu ajoutes l’assurance, tu peux suivre un coût plus proche du budget réel.

Oui. Il sert aussi bien pour un achat occupé que pour un investissement locatif, car tu peux suivre le poids de la dette et le capital restant dû mois par mois.

Oui. Tu peux ajouter un scénario avec apport ou remboursement partiel pour mesurer la baisse d’intérêts et la réduction de durée sur le prêt.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.