Simulation Crédit Auto Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour calculer les frais de notaire, les droits, les débours et le coût total d’un achat immobilier en France.

Ce modèle te sert à chiffrer le coût réel d’un achat immobilier en France, au-delà du prix affiché. Tu vois séparément les droits de mutation, les émoluments, les débours et le total à financer.

Il est utile si tu prépares un apport, une simulation de crédit ou une comparaison entre ancien et neuf. Tu peux aussi l’utiliser pour vérifier un devis avant signature chez le notaire.

Ce fichier sert aux ménages qui achètent un logement, mais aussi aux investisseurs locatifs et aux indépendants qui veulent verrouiller leur budget avant le compromis. En France, les frais d’acquisition dans l’ancien tournent souvent autour de 7 à 8 % du prix, contre environ 2 à 3 % dans le neuf. Sur un bien à 250 000 €, l’écart peut dépasser 12 000 € : c’est assez pour faire tomber un apport trop juste.

La feuille de saisie te permet de poser le prix d’achat, puis de laisser le modèle calculer le total à financer. Si tu couples ce calcul à un crédit, tu peux ensuite vérifier l’impact sur ton taux d’endettement et ton reste à vivre, ce qui évite de raisonner seulement en mensualité brute.

Un conseiller financier, un courtier ou un gestionnaire de patrimoine peut utiliser le fichier pour comparer plusieurs biens avec la même structure de coûts. Pour une SCI, une résidence principale ou un investissement locatif, le besoin est le même : savoir combien sort réellement de la trésorerie au moment de l’acte.

Le modèle aide aussi à préparer les échanges avec la banque. Si tu annonces 20 000 € d’apport sur un bien ancien à 300 000 €, il faut vérifier si cette enveloppe couvre aussi les frais de notaire et pas seulement le prix d’achat.

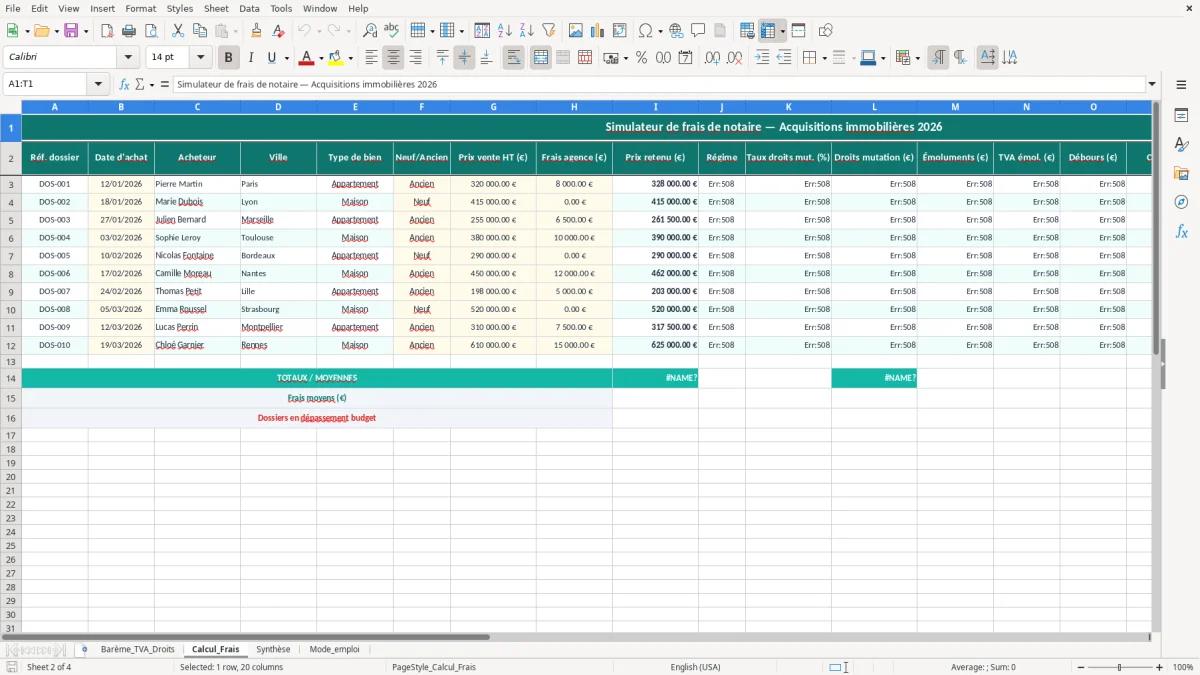

Les lignes de calcul doivent rester stables quand tu changes le prix ou le type d’opération. C’est précisément l’intérêt d’un classeur Excel : tu modifies une hypothèse et tu lis tout de suite l’effet sur le coût total, sans refaire le calcul à la main.

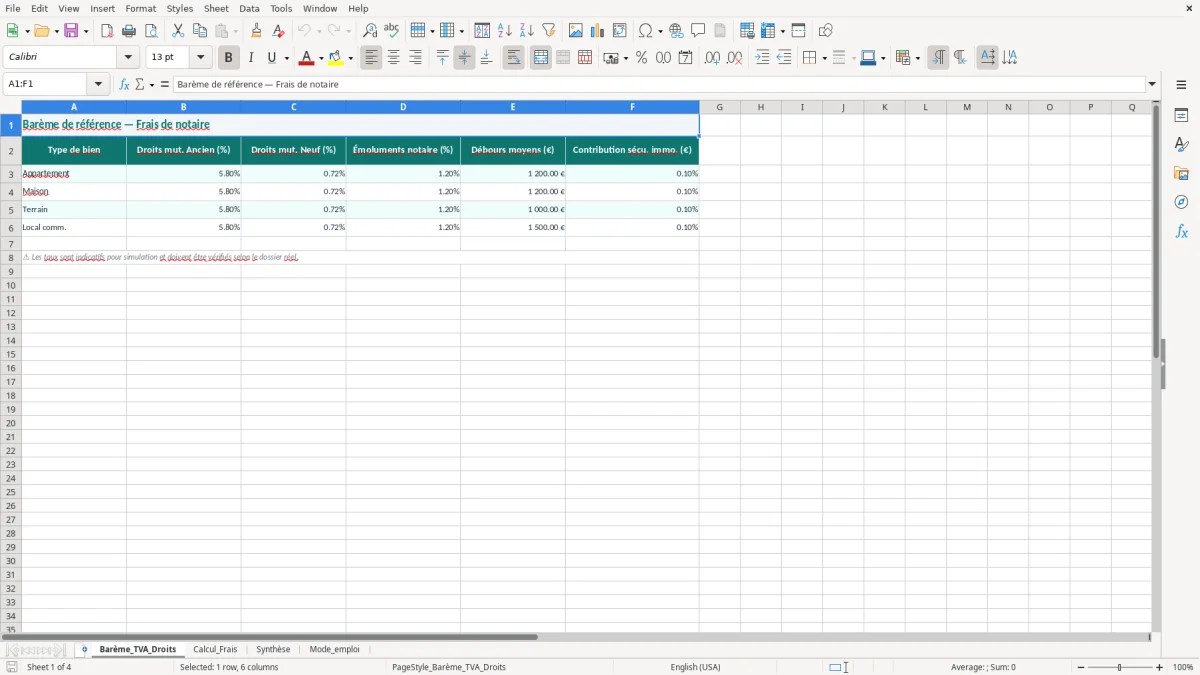

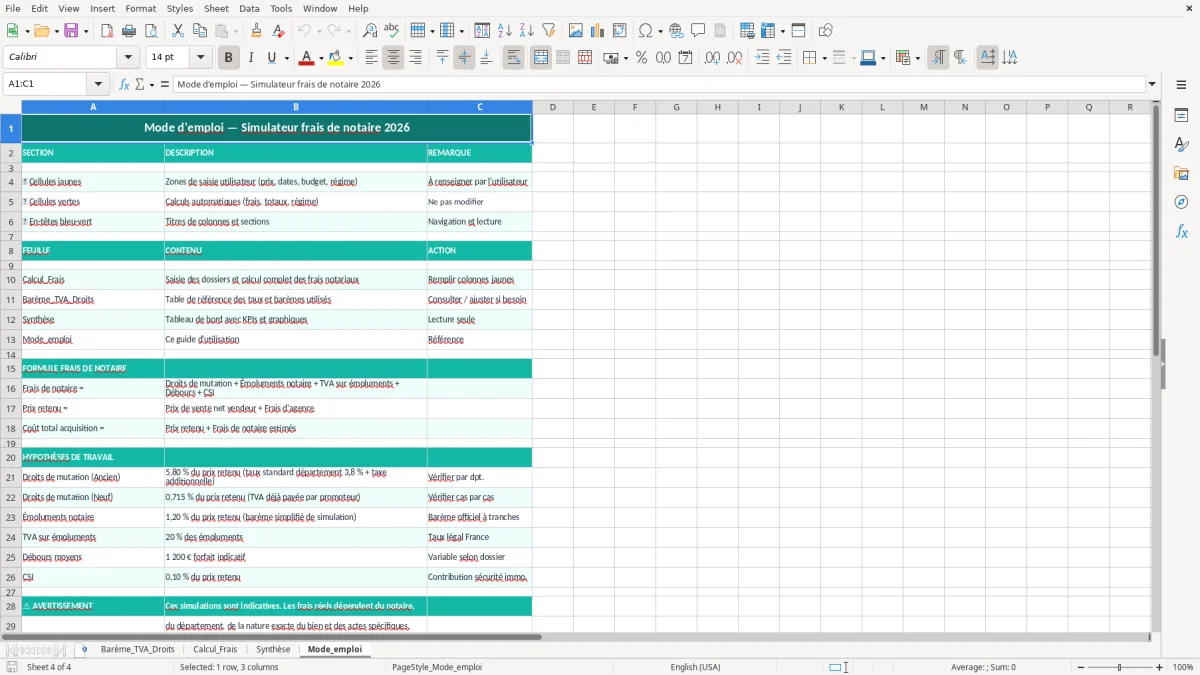

Pour un achat immobilier en France, le cœur du calcul repose sur les droits d’enregistrement, les débours et les émoluments du notaire. Dans l’ancien, les droits de mutation à titre onéreux constituent la plus grosse part, avec un niveau global souvent proche de 5,8 % selon le département ; dans le neuf, la facture est bien plus légère car une partie de ces droits ne s’applique pas de la même façon.

Sur le plan pratique, le modèle t’aide à isoler la TVA de 20 % quand elle entre dans certains services annexes, et à distinguer le prix de vente des frais annexes. Si tu achètes un bien à 200 000 € dans l’ancien et que les frais montent à 15 000 €, ton financement réel passe à 215 000 € : cette différence change souvent l’accord bancaire.

Le calcul n’est pas seulement un pourcentage global. Les débours couvrent des frais administratifs précis, comme les demandes de documents ou les formalités de publicité foncière, tandis que les émoluments suivent un barème réglementé. En pratique, le fichier doit donc séparer les lignes pour que tu puisses contrôler chaque poste sans mélange.

Pour un achat financé avec un crédit, ce détail est utile si tu compares deux offres de TAEG. Une offre légèrement meilleure sur le taux nominal peut être moins intéressante si elle t’oblige à financer davantage de frais de départ.

Un achat de 180 000 € dans l’ancien peut facilement générer entre 12 000 € et 14 000 € de frais d’acquisition. À l’inverse, sur un bien neuf au même prix, le total peut se rapprocher de 4 000 € à 6 000 € selon les paramètres retenus. Le modèle sert justement à poser ce différentiel noir sur blanc.

Une fois ce différentiel posé noir sur blanc, le calcul du taux d’endettement permet de vérifier que le crédit envisagé reste supportable dans le budget mensuel.

L’erreur la plus courante consiste à appliquer un seul pourcentage au prix du bien sans distinguer ancien, neuf et frais annexes. Sur un logement à 320 000 €, une approximation trop rapide peut te faire sous-estimer le besoin réel de plusieurs milliers d’euros, ce qui crée un trou dans l’apport au dernier moment.

Beaucoup de dossiers bancaires partent du prix affiché et oublient le coût complet. Si tu achètes à 280 000 € avec 21 000 € de frais, tu dois financer 301 000 € avant même les éventuels travaux, l’assurance emprunteur ou le mobilier.

Autre erreur : reprendre le même schéma pour l’ancien, le neuf et un terrain à bâtir. Les règles ne donnent pas le même résultat, et un calcul unique masque les écarts de droits, de TVA et de formalités. En pratique, un modèle sérieux doit contenir des cellules séparées pour les hypothèses de base et le détail des lignes de coût.

Sur des montants de frais, quelques euros d’écart par ligne peuvent finir par décaler le total. Si tu travailles avec des dizaines de simulations, l’usage d’arrondis cohérents évite d’obtenir un total qui ne retombe jamais sur le montant attendu par le notaire ou le courtier.

Dernier point : ne mélange pas les frais d’acquisition avec les frais de dossier bancaire. Une banque peut ajouter 500 € à 1 500 € de frais de mise en place, mais ce n’est pas du notaire. Le modèle gagne à garder cette séparation pour éviter les doubles comptes.

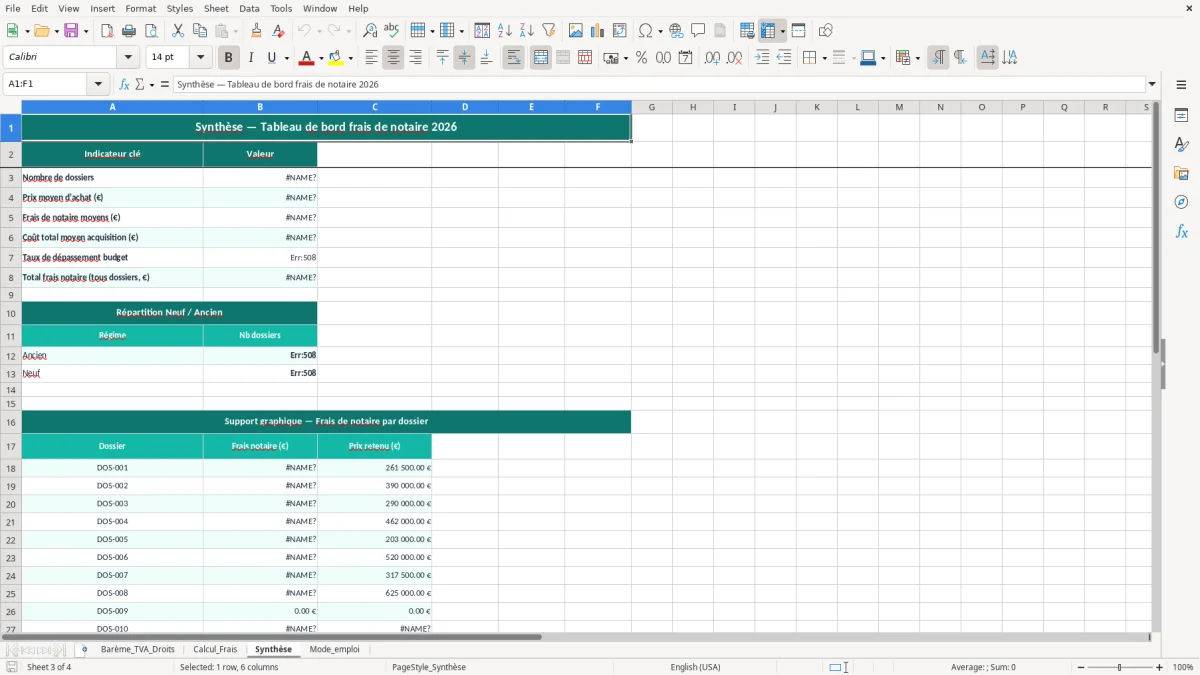

Tu peux adapter le fichier à une résidence principale, un investissement locatif ou un achat en couple. Le plus utile est de conserver une zone d’hypothèses simple et de renvoyer tous les calculs vers la synthèse, pour éviter de casser la logique du classeur.

Si tu veux aller plus loin, relie ce fichier à un simulateur de crédit avec mensualité, assurance et coût total des intérêts. Avec un achat à 240 000 € et 20 000 € de frais, tu peux tester plusieurs apports de 10 %, 15 % ou 20 % et voir tout de suite la pression sur la banque.

Tu peux aussi ajouter un onglet de suivi si tu prépares plusieurs opérations dans l’année. Dans ce cas, garde des colonnes simples, des références stables et une synthèse qui affiche le montant total, le pourcentage de frais et la part financée par l’emprunt.

La synthèse qui affiche la part financée par l’emprunt conduit naturellement à vérifier la capacité d’emprunt avant de valider le montant restant à financer.

Oui, c’est l’usage le plus utile pour un achat immobilier en France. L’écart entre ancien et neuf peut représenter plusieurs milliers d’euros sur un bien autour de 200 000 € à 300 000 €, donc la distinction change vraiment le budget.

Le modèle peut tenir compte des postes soumis à TVA de 20 % quand ils existent, mais les frais d’acquisition ne se résument pas à une seule taxe. Tu dois séparer droits, émoluments et débours pour obtenir un total fiable.

Oui. Le calcul est très utile pour savoir quel montant emprunter en plus du prix du bien. Si tu achètes à 250 000 € avec 18 000 € de frais, ton besoin réel n’est pas 250 000 € mais 268 000 € avant travaux et assurance.

Oui, car la logique de calcul reste la même : prix d’acquisition, frais annexes et coût total à financer. Pour une SCI, c’est même pratique de voir le total en une seule synthèse avant de répartir les apports entre associés.

Compare ton apport au total du bien plus les frais d’acquisition. Sur un achat à 180 000 € avec 13 000 € de frais, il faut 193 000 € avant travaux ; si ton apport est de 20 000 €, le reste doit être financé par crédit.

Oui, et c’est même recommandé. Garde une copie par opération pour comparer des scénarios, par exemple un appartement ancien à 210 000 € et un neuf à 240 000 €, afin de voir lequel passe le mieux en trésorerie.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.