Calcul intérêts Livret Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour suivre un contrat d'assurance-vie, les versements, la valeur de rachat, les plus-values et la fiscalité.

Ce modèle te permet de suivre un contrat d'assurance-vie sans bricoler plusieurs fichiers. Tu vois les versements, les frais, la valeur de rachat, la plus-value latente et l'impact des prélèvements sociaux sur un seul tableau.

Il sert à piloter un contrat multi-supports, à comparer fonds en euros et unités de compte, et à préparer une sortie propre après 8 ans. La feuille de synthèse te donne les indicateurs utiles, sans te forcer à recomposer les calculs à la main.

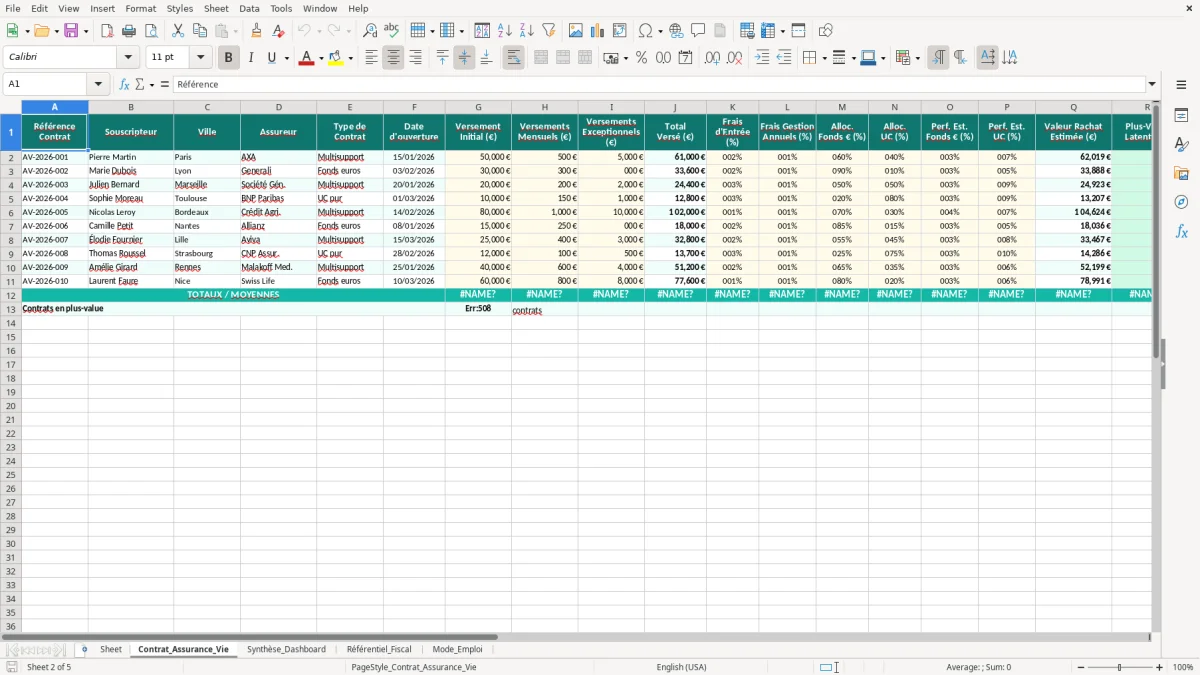

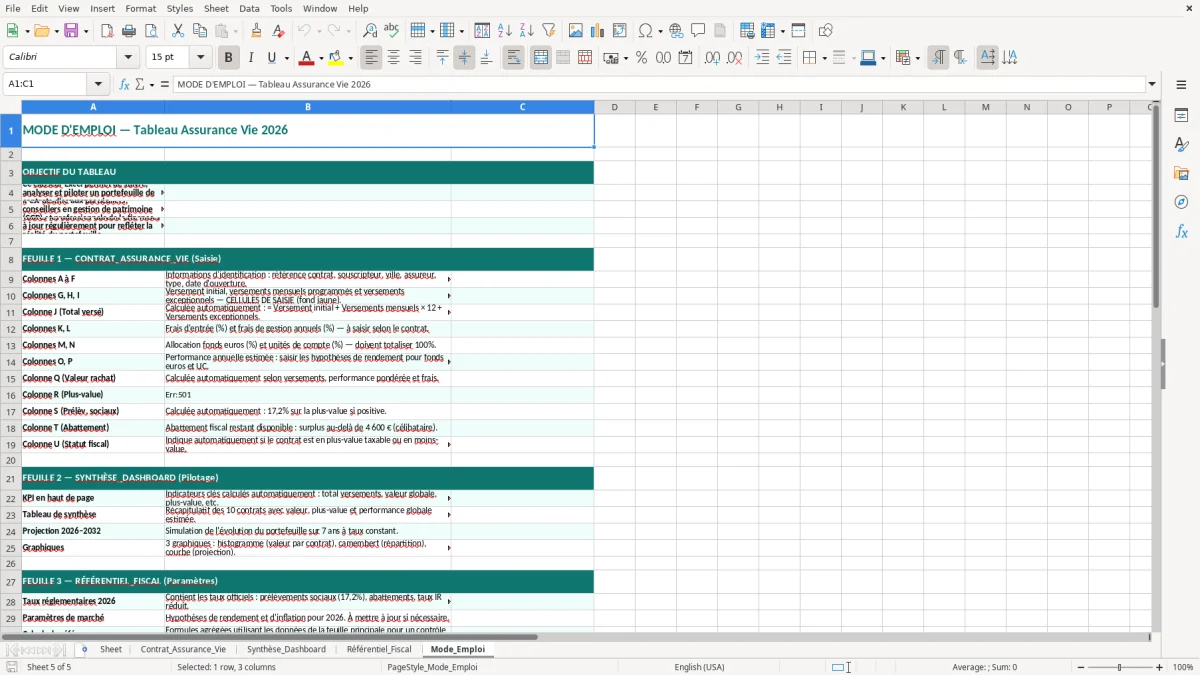

La feuille Contrat_Assurance_Vie est le cœur du fichier. D'après le code, elle regroupe 22 colonnes : référence, souscripteur, ville, assureur, type de contrat, date d'ouverture, versements, frais, allocation, performances, valeur de rachat, plus-value latente, prélèvements sociaux, abattement, statut fiscal et commentaire. C'est exactement ce qu'il te faut si tu gères plusieurs contrats pour un ménage, un dirigeant de PME ou un petit investisseur qui arbitre entre fonds euros et UC.

Le calcul est utile dès que tu veux comparer deux contrats. Par exemple, 40 000 € placés avec 1 % de frais d'entrée, 0,80 % de frais de gestion et une répartition 60/40 n'ont pas le même potentiel qu'un contrat plus propre à 0,50 % de frais et 80 % en fonds euros. Le modèle te fait gagner du temps sur le suivi des flux et sur le repérage des contrats peu efficaces.

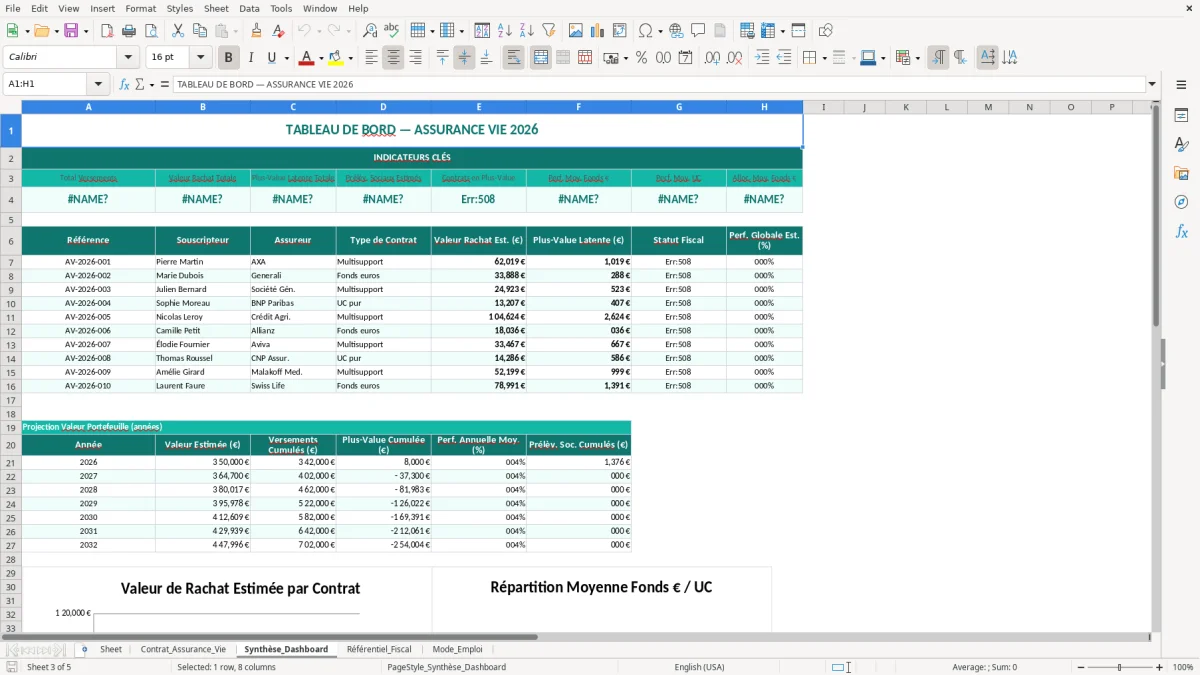

Les colonnes sont larges et les libellés sont sur deux lignes, ce qui facilite la lecture des données longues comme Valeur Rachat Estimée (€) ou Prélèv. Soc. Estimés (€). La feuille de synthèse, Synthèse_Dashboard, sert à agréger les contrats et à mettre en avant les montants clés. Tu peux ainsi suivre un contrat isolé ou une poche d'épargne complète sans changer de structure.

Un conseiller financier l'utilise pour préparer un rendez-vous client, un gestionnaire pour suivre plusieurs enveloppes, et un ménage pour surveiller une épargne de précaution logée en assurance-vie. Avec 3 contrats de 25 000 €, 60 000 € et 90 000 €, tu visualises vite où se concentre le capital et où les gains latents sont les plus élevés.

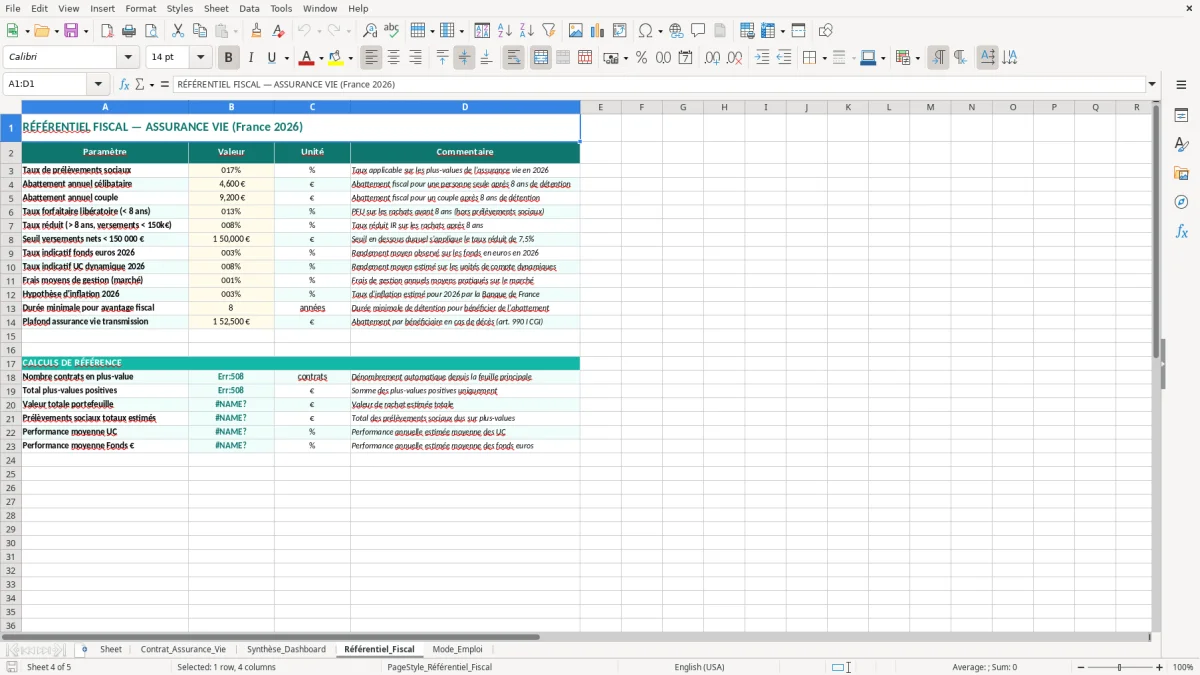

Le fichier est utile pour préparer une sortie en cohérence avec la fiscalité française. Après 8 ans, l'assurance-vie bénéficie d'un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple soumis à imposition commune sur la part de gains rachetés. Les gains au-delà sont ensuite soumis, selon le cas, au PFU de 30 % ou au barème après option.

Les prélèvements sociaux sont calculés à 17,2 % sur les produits imposables. Si ta plus-value latente est de 12 000 €, une estimation simple donne 2 064 € de prélèvements sociaux avant même de raisonner sur l'impôt sur le revenu. Le tableau te permet de voir cette charge potentielle avant de lancer un rachat partiel.

La colonne Statut Fiscal aide à distinguer un contrat en phase de capitalisation, un contrat avant 8 ans et un contrat sorti fiscalement. Le référentiel fiscal te rappelle les seuils à surveiller, dont le plafond du PEA à 150 000 € si tu compares avec une enveloppe actions, ou l'abattement après 8 ans si tu hésites entre maintien et arbitrage.

Pour un épargnant qui cherche de la souplesse et une poche de sécurisation, l'assurance-vie reste souvent plus pratique qu'un compte-titres, surtout avec plusieurs supports. Pour une stratégie plus longue sur actions européennes, le PEA garde un avantage fiscal, mais l'assurance-vie reste plus lisible pour la transmission et les rachats partiels. Le tableau aide à objectiver ce choix avec des montants, pas avec des impressions.

La première erreur est de saisir seulement le montant total du contrat sans détailler le versement initial, les versements mensuels et les versements exceptionnels. Quand tu oublies cette ventilation, la plus-value latente devient floue et tu ne sais plus si le contrat progresse grâce aux versements ou grâce au rendement réel. Sur un contrat à 80 000 €, cette confusion peut masquer plusieurs milliers d'euros de gains.

La deuxième erreur est de mélanger rendement brut et rendement net de frais. Un support affiché à 4 % avec 0,90 % de frais de gestion et 1 % de frais d'entrée n'a pas la même réalité qu'un support à 3,20 % sans frais d'entrée. Le tableau te force à poser les hypothèses au bon endroit.

La Valeur Rachat Estimée (€) n'est pas le capital versé. Si tu as placé 50 000 € et que la valeur de rachat atteint 56 000 €, la plus-value latente est de 6 000 €, pas de 56 000 €. C'est le genre d'erreur qui fausse ensuite le calcul des prélèvements sociaux et de l'abattement disponible.

Beaucoup de fichiers sous-estiment les unités de compte en prenant une performance fixe trop optimiste. Une UC à 6 % sur le papier peut très bien faire -8 % sur une année, alors qu'un fonds en euros reste généralement plus stable. Si tu répartis 70 % en fonds euros et 30 % en UC, le modèle doit rester prudent sur l'estimation, sinon la projection devient trompeuse.

Dans ce type de projection prudente, il devient aussi utile de prévoir l’impact fiscal avec une simulation de retenue à la source.

Tu peux utiliser ce fichier comme simple suivi de contrat ou comme vrai outil d'arbitrage. Si tu compares plusieurs assurances-vie, ajoute une colonne interne pour le réseau de distribution, les frais sur versement et la date du dernier rachat. Cela t'aide à repérer le contrat à conserver et celui à alléger.

Si tu suis aussi ton épargne de précaution, tu peux réserver les fonds euros aux montants courts termes et les UC à l'horizon long. Sur 200 € versés par mois, tu capitalises déjà 2 400 € par an ; sur 8 ans, cela représente 19 200 € versés hors rendement. Le modèle te permet de voir si la répartition choisie justifie vraiment le risque pris.

Pour aller plus loin, le suivi des versements et de la répartition se rapproche d’un tableau de suivi PEA.

Il sert à suivre un ou plusieurs contrats, à calculer les versements cumulés, à estimer la valeur de rachat et à visualiser la plus-value latente. Tu peux t'en servir pour préparer un rachat, comparer plusieurs supports ou suivre une épargne long terme.

Le classeur contient 5 feuilles : Sheet, Contrat_Assurance_Vie, Synthèse_Dashboard, Référentiel_Fiscal et Mode_Emploi. La feuille Contrat_Assurance_Vie porte les données, tandis que la synthèse regroupe les indicateurs et les graphiques.

Le modèle s'appuie sur le taux de 17,2 % utilisé en France sur les produits imposables. Si la plus-value latente est de 8 000 €, l'estimation brute des prélèvements sociaux est de 1 376 € avant le calcul final de l'impôt éventuel.

Oui, une colonne dédiée affiche l'abattement fiscal disponible. Le référentiel rappelle les seuils de 4 600 € pour une personne seule et 9 200 € pour un couple, ce qui aide à estimer la sortie avant rachat.

Oui, la feuille de contrat prévoit une allocation entre fonds euros et UC, avec des performances estimées séparées. Tu peux donc simuler une répartition 80/20 ou 60/40 et voir l'effet sur la valeur de rachat.

Oui, il convient aux deux. Un particulier y suit son contrat sans se perdre dans les détails, et un conseiller l'utilise pour présenter un état clair avec les montants, la fiscalité et les hypothèses de rendement.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.