Tableau PER Excel – Modèle Gratuit (2026)

2

Télécharger gratuitement

Modèle Excel pour calculer les intérêts d’un livret, les prélèvements sociaux et le net par versement, avec résumé mensuel.

Ce modèle Excel calcule les intérêts d’un livret réglementé à partir des dates de versement, du taux nominal, du nombre de jours rémunérés et des prélèvements sociaux. Il te donne le brut, le net et un résumé exploitable par versement.

Le fichier sert à suivre plusieurs dépôts, comparer les gains par période et vérifier ce que rapporte réellement ton épargne après prélèvements. Tu as une feuille de saisie, un paramétrage des taux et un tableau de synthèse pour lire les résultats vite.

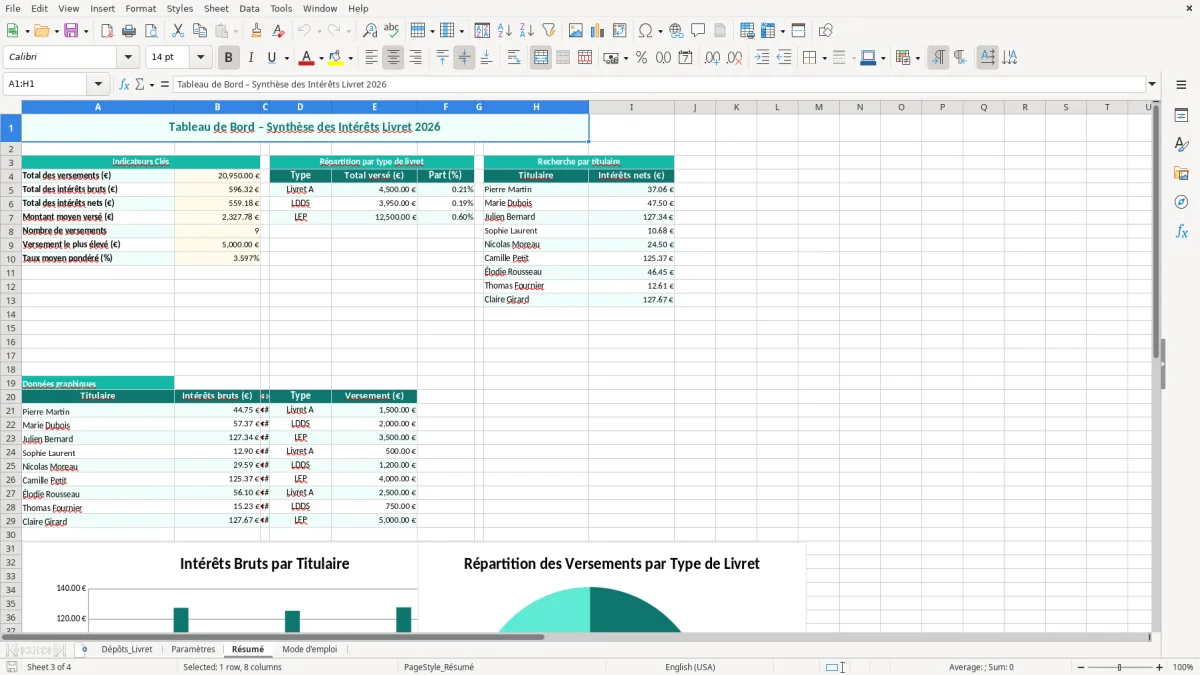

La structure est pensée pour un ménage, un indépendant ou un conseiller qui veut contrôler des flux d’épargne sans refaire les calculs à la main. La feuille de synthèse met en avant les montants utiles, pas seulement une liste de lignes.

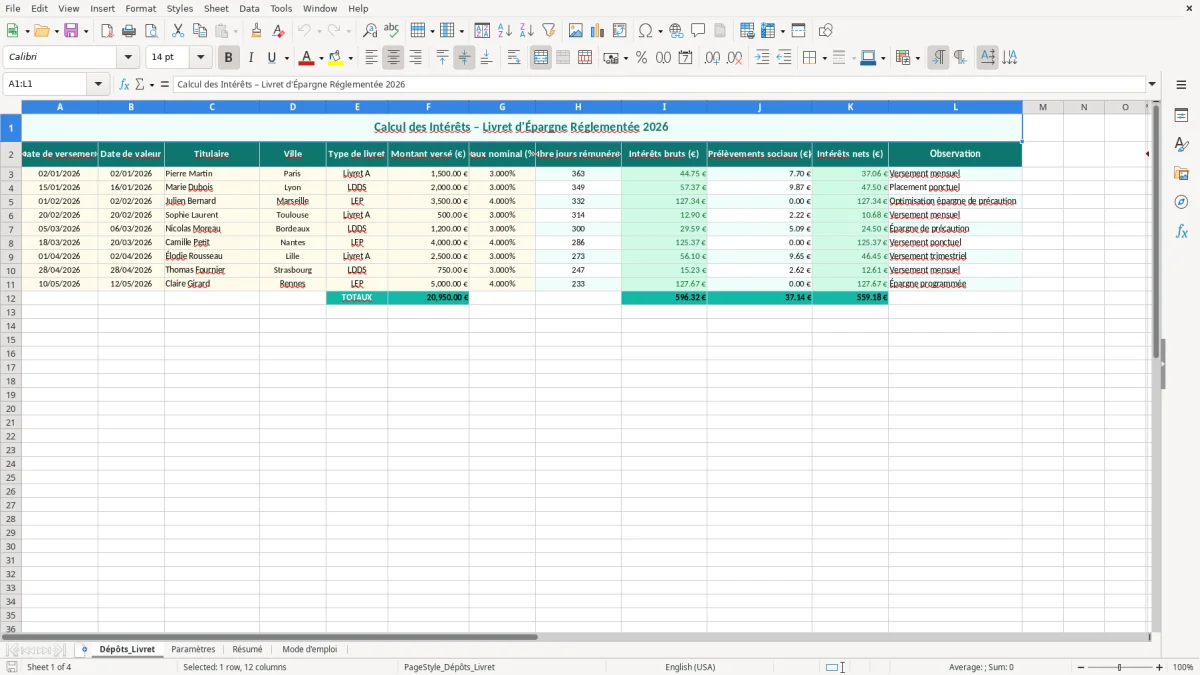

La feuille Dépôts_Livret sert de base de calcul. Tu saisis la date de versement, la date de valeur, le montant, le taux nominal et le nombre de jours rémunérés, puis Excel calcule les intérêts bruts et nets ligne par ligne.

Sur un versement de 10 000 € à 3,00 % sur 30 jours, l’intérêt brut tourne autour de 24,66 € si tu raisonnes sur une base annuelle de 365 jours. Si tu compares plusieurs dépôts de 2 000 € et 5 000 €, la lecture devient plus fiable qu’un calcul mental, surtout quand les dates de valeur ne coïncident pas avec les dates d’opération.

Le fichier sépare les dates, les montants et le type de livret. C’est utile si tu suis un Livret A, un LDDS ou un LEP dans la même base, car tu peux comparer le rendement sans mélanger les lignes.

Le résumé met en avant les montants utiles en euros. Pour un ménage qui verse 300 € par mois, ou pour un petit investisseur qui alimente son livret par paliers de 1 500 €, tu vois vite l’effet cumulé sur l’année.

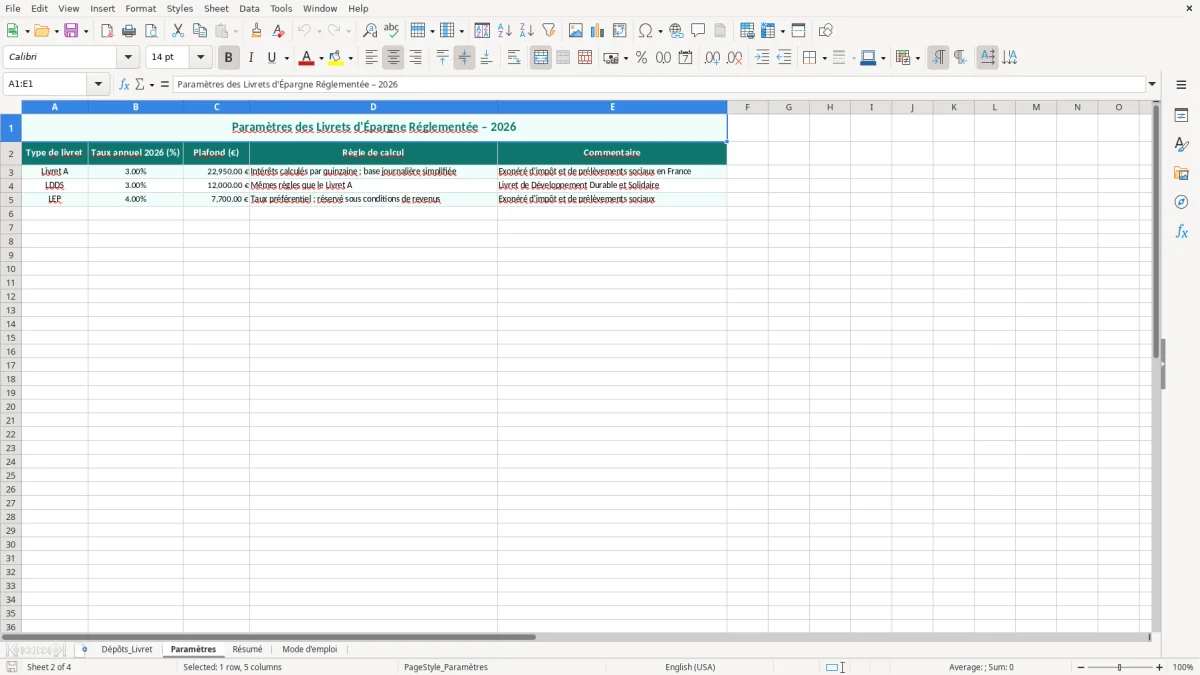

Le modèle isole les CSG et autres prélèvements sociaux via un taux paramétrable, avec une logique nette après retenue. En pratique, le taux global des prélèvements sociaux sur les revenus du capital est de 17,2 % en 2026, ce qui permet de passer du brut au net sans bricolage.

Si tu encaisses 120 € d’intérêts bruts, le net après prélèvements sociaux tombe à 99,36 € avec 17,2 % de retenue. Ce type de calcul est indispensable pour suivre un livret comme un vrai produit de trésorerie, pas comme une simple ligne d’épargne.

Les intérêts des livrets réglementés ne se lisent pas comme une plus-value mobilière soumise au PFU de 30 %. Ici, l’enjeu est de distinguer le brut, les retenues et le net réellement disponible sur le compte.

La feuille Paramètres évite de modifier les formules dans chaque ligne. Tu centralises le taux, la base de calcul et les constantes de synthèse, ce qui est plus propre pour un suivi de plusieurs livrets ou de plusieurs titulaires.

L’erreur classique consiste à confondre date de versement et date de valeur. Sur un dépôt de 5 000 €, quelques jours d’écart suffisent à faire varier les intérêts de plusieurs euros, surtout sur une succession d’opérations dans le mois.

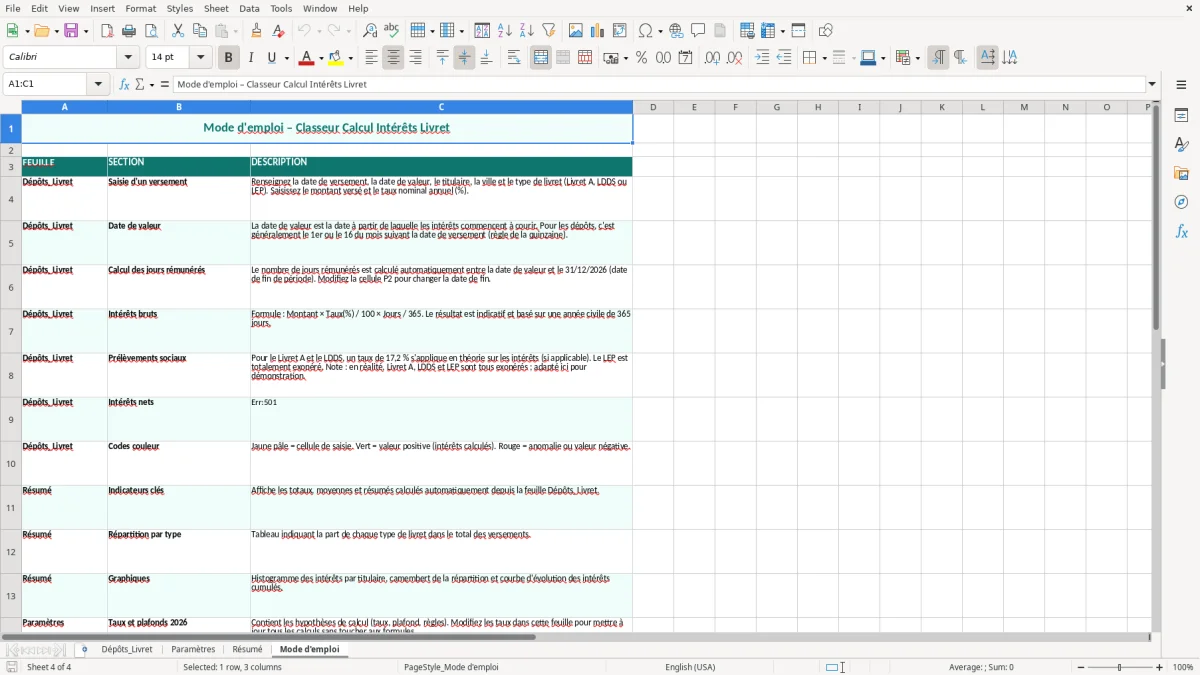

Autre faute fréquente : mélanger des taux différents dans la même colonne sans l’indiquer clairement. Si tu compares un livret à 3,00 % et un autre à 2,50 %, tu fausses immédiatement la lecture du rendement annuel, même si le tableau semble correct visuellement.

Beaucoup de fichiers affichent des pourcentages sans précision ou des euros sans séparateur lisible. Dans ce modèle, les formats sont pensés pour éviter les erreurs de saisie et pour rendre les contrôles rapides sur une feuille imprimée ou à l’écran.

Un calcul sur 31 jours ne donne pas le même résultat qu’un calcul sur 30 jours. Si tu utilises ce tableau pour un suivi mensuel, vérifie que les dates de valeur sont cohérentes avec les périodes réellement rémunérées, sinon tu risques d’expliquer un écart qui vient juste d’une mauvaise saisie.

Tu peux utiliser le fichier pour plusieurs comptes en gardant un seul tableau de saisie. Ajoute un filtre par titulaire, par ville ou par type de livret pour comparer un Livret A, un LDDS et un LEP sans multiplier les classeurs.

La feuille Résumé peut servir de base à un suivi de trésorerie familiale. Si tu verses 200 € par mois, tu vois vite l’écart entre une épargne dormante et une épargne qui reste placée en continu.

Il sert à calculer les intérêts bruts, les prélèvements sociaux et les intérêts nets à partir de tes versements. Tu peux suivre plusieurs lignes d’épargne dans une même base et lire le résultat sans refaire le calcul à la main.

Tu saisis la date de versement, la date de valeur, le titulaire, la ville, le type de livret, le montant versé, le taux nominal, le nombre de jours rémunérés et une observation. Ces champs suffisent pour alimenter le calcul.

Oui. La feuille Paramètres permet de retenir un taux de prélèvements sociaux, puis le fichier calcule le net après retenue. Avec un taux de 17,2 %, tu passes du brut au net de façon directe et lisible.

Oui. Tu peux ventiler les lignes par type de livret ou par titulaire, puis utiliser la synthèse pour comparer les gains. C’est pratique si tu veux suivre 2 comptes ou plus sans dupliquer le classeur.

Oui, et c’est un point clé. Si la date de valeur est décalée de quelques jours par rapport à la date de versement, le nombre de jours rémunérés change et le résultat aussi.

Oui. La feuille Résumé permet de consolider les versements et les intérêts sur l’année 2026. C’est utile pour contrôler un livret, suivre une épargne de précaution ou préparer un bilan de trésorerie.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.