Calcul intérêts Livret Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour suivre versements, frais, rendement et épargne déductible d’un PER, avec synthèse et guide.

Ce modèle Excel sert à suivre un PER ligne par ligne : versements, frais, montant net investi, rendement estimé et épargne déductible à l’impôt sur le revenu. Il contient aussi une synthèse pour lire ton encours et tes gains sans refaire les calculs à la main.

La feuille Données_PER saisit les mouvements, la feuille Synthèse_PER consolide les totaux et la feuille Guide_PER rappelle la méthode. Les captures montrent une structure pensée pour comparer rapidement plusieurs titulaires, types de PER et niveaux de frais.

Tu gagnes du temps sur le suivi, mais surtout tu évites les erreurs classiques sur les versements bruts, les frais de gestion et la plus-value latente. Le modèle est utile si tu veux piloter un PER individuel ou collectif avec des chiffres propres et lisibles.

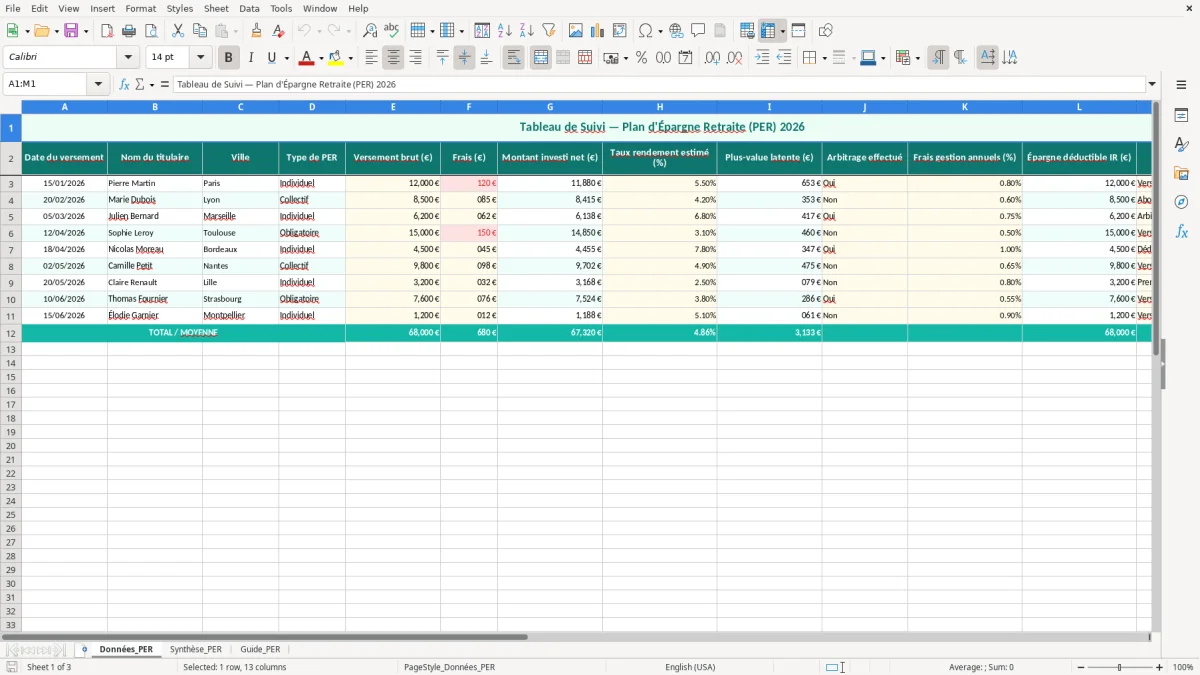

La feuille Données_PER est la base du fichier. Tu y saisis la date du versement, le nom du titulaire, la ville, le type de PER, le montant brut, les frais et le montant net investi. Avec 20 lignes bien renseignées à 5 000 € par an, tu vois vite si un contrat facture 1,5% de frais alors qu’un autre reste sous 0,6%.

Le modèle est utile pour un ménage qui prépare sa retraite comme pour un indépendant qui veut suivre ses versements déductibles. La colonne Épargne déductible IR (€) sert à relier le suivi au plafond fiscal, et la synthèse permet de lire l’encours sans refaire les additions à la main. La SOMME du total investi, la MOYENNE du rendement estimé et les filtres par titulaire rendent le fichier exploitable au quotidien.

Un micro-entrepreneur peut y suivre ses versements réguliers de 200 € ou 300 € par mois et comparer plusieurs années sans perdre la trace des arbitrages. Un gestionnaire de PME peut aussi y consolider les versements de dirigeants ou de salariés si le suivi interne est séparé par nom. Le tableau reste lisible tant que tu gardes une ligne par opération et un commentaire court mais précis.

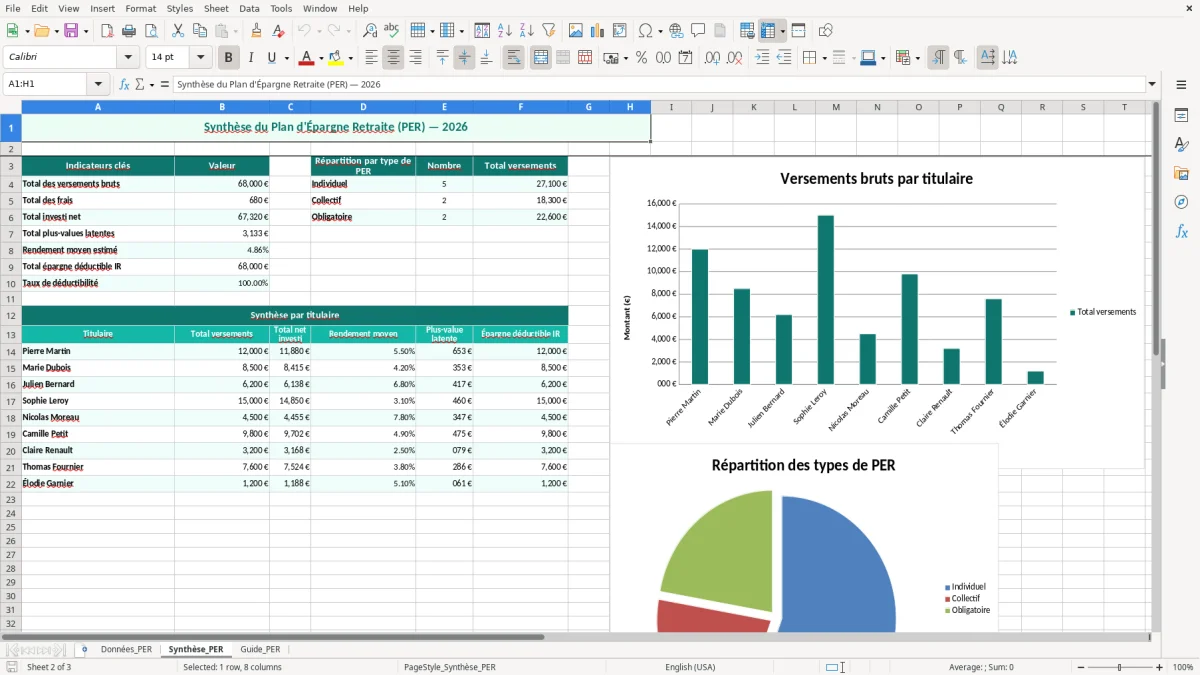

Dans Synthèse_PER, tu retrouves les totaux de versements, de frais et de gains latents, avec une logique proche d’un mini tableau de bord. Si tu verses 250 € par mois pendant 10 ans à 4% estimés, tu approches 36 000 € versés et un capital supérieur si les frais restent contenus. C’est plus parlant qu’un relevé bancaire dispersé sur plusieurs pages.

Le PER obéit au cadre du plan d’épargne retraite issu du Code monétaire et financier, avec une logique fiscale liée à la déductibilité à l’impôt sur le revenu. Les versements volontaires peuvent être déduits dans la limite du plafond disponible, souvent suivi avec l’avis d’imposition et la déclaration 2042. Pour un salarié ou un indépendant, cette mécanique change la lecture du rendement net après impôt.

Le tableau Excel aide à séparer le brut du net déductible, ce qui évite de confondre avantage fiscal et performance financière. Si tu verses 3 000 € et que ta tranche marginale est à 30%, l’économie d’impôt potentielle peut approcher 900 € avant prise en compte des plafonds. Tu peux donc comparer le PER à d’autres enveloppes comme le PEA ou l’assurance-vie selon ton objectif de retraite et ton horizon.

Le vrai sujet n’est pas seulement le rendement affiché, mais le couple fiscalité + performance. Un versement de 4 000 € avec 100 € de frais et un rendement estimé de 4% n’a pas le même intérêt qu’un versement identique sur un contrat moins chargé en frais de gestion. En 2026, ce type de suivi reste utile pour ne pas mélanger l’effet de l’économie d’impôt et celui de la capitalisation.

Tu n’as pas besoin d’un moteur d’optimisation fiscale pour piloter un PER correctement. Il suffit de tracer les versements, la part déductible, les frais et les arbitrages. Le fichier sert alors de passerelle entre la banque, l’administration fiscale et ton suivi patrimonial personnel.

À ce stade, la même logique de suivi se prolonge avec une simulation du prélèvement à la source pour vérifier l’impact net des versements déductibles sur ton impôt.

L’erreur la plus courante consiste à saisir le versement brut comme si c’était le capital réellement placé. Si tu verses 2 000 € avec 40 € de frais, le montant investi net est de 1 960 €, et ce sont ces 1 960 € qu’il faut suivre pour mesurer la performance. Sinon, ton tableau gonfle artificiellement ton capital.

Deuxième erreur : oublier que le rendement estimé ne compense pas toujours les frais de gestion annuels. Un contrat à 0,8% de frais avec un rendement brut de 4% ne donne pas le même résultat qu’un contrat à 4% de rendement et 1,8% de frais. Sur 10 ans, l’écart devient visible même avec des versements modestes de 150 € par mois.

Le gain fiscal à l’entrée n’est pas une performance financière brute. Si tu récupères 1 200 € d’économie d’impôt sur 4 000 € versés, cela ne veut pas dire que le contrat a surperformé le marché. Il faut garder dans le tableau une ligne claire entre avantage fiscal, capital investi et plus-value latente.

Beaucoup de suivis perdent leur valeur parce que les arbitrages ne sont pas datés. Sans date, tu ne sais plus si une variation de 600 € vient du marché, d’un transfert ou d’un nouveau versement. La colonne Arbitrage effectué évite ce mélange et te permet de relire le dossier sans tout recalculer.

La même logique s’applique aux opérations sur PEA, où un suivi des arbitrages daté permet de distinguer immédiatement les mouvements de marché des versements et des transferts.

Tu peux adapter le fichier à un PER individuel, à un PER collectif ou à plusieurs contrats en parallèle. Si tu gères 2 contrats, ajoute un code contrat dans la colonne commentaire ou dans une nouvelle colonne dédiée, puis garde une logique de saisie identique. C’est la meilleure façon d’éviter les doublons.

Le fichier prend tout son intérêt dès que tu veux arbitrer entre un versement ponctuel de 5 000 € et un effort régulier de 250 € par mois. Tu vois alors l’impact des frais, de la durée et de la déductibilité sur le capital final. Pour un ménage qui prépare sa retraite, c’est souvent plus clair qu’un relevé bancaire brut.

Il sert à suivre les versements, les frais, le montant net investi, le rendement estimé et l’épargne déductible liée au PER. Tu obtiens un suivi propre de tes contrats et une synthèse exploitable sans refaire les calculs à la main.

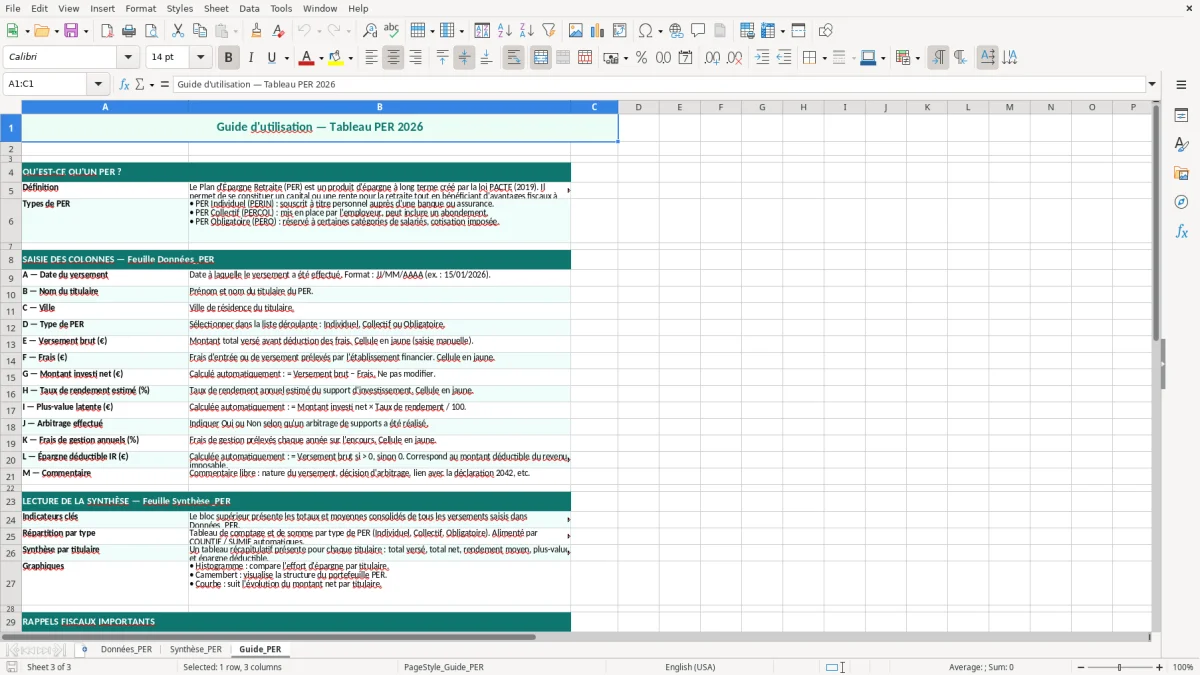

Le modèle contient 3 feuilles : Données_PER pour la saisie, Synthèse_PER pour le tableau de bord et Guide_PER pour l’aide à l’utilisation. La structure est pensée pour passer des lignes détaillées à une lecture globale.

Commence par la date du versement, le nom du titulaire, le type de PER, le versement brut et les frais. Ensuite, complète le taux de rendement estimé, l’arbitrage et le commentaire pour garder un suivi exploitable sur plusieurs années.

Oui, la colonne Plus-value latente (€) permet de suivre l’écart entre le capital investi et la performance estimée. C’est utile pour comparer deux contrats à frais différents ou pour lire l’évolution d’un PER après plusieurs versements.

Oui, la colonne Nom du titulaire permet de ventiler les versements par personne ou par foyer. Tu peux ainsi comparer un PER individuel, un PER de conjoint ou plusieurs contrats dans le même fichier.

Non, il le complète. Le relevé bancaire donne les opérations, mais le tableau te donne une lecture de gestion avec les frais, le net investi, le rendement estimé et l’historique des arbitrages.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.