Calcul intérêts Livret Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour suivre un PEA, calculer les plus-values, les versements et la performance sur 2026.

Ce modèle t’aide à suivre ton PEA ligne par ligne, avec les versements, la valeur du portefeuille, les plus-values et la performance. Tu vois tout de suite ce qui est investi, ce qui est en attente et ce qui a vraiment été gagné.

Le fichier est pensé pour un usage concret en France : achats d’ETF, dividendes, arbitrages et suivi de la fiscalité après retrait. Tu gardes une vision simple du portefeuille sans reconstruire chaque mois un tableau à la main.

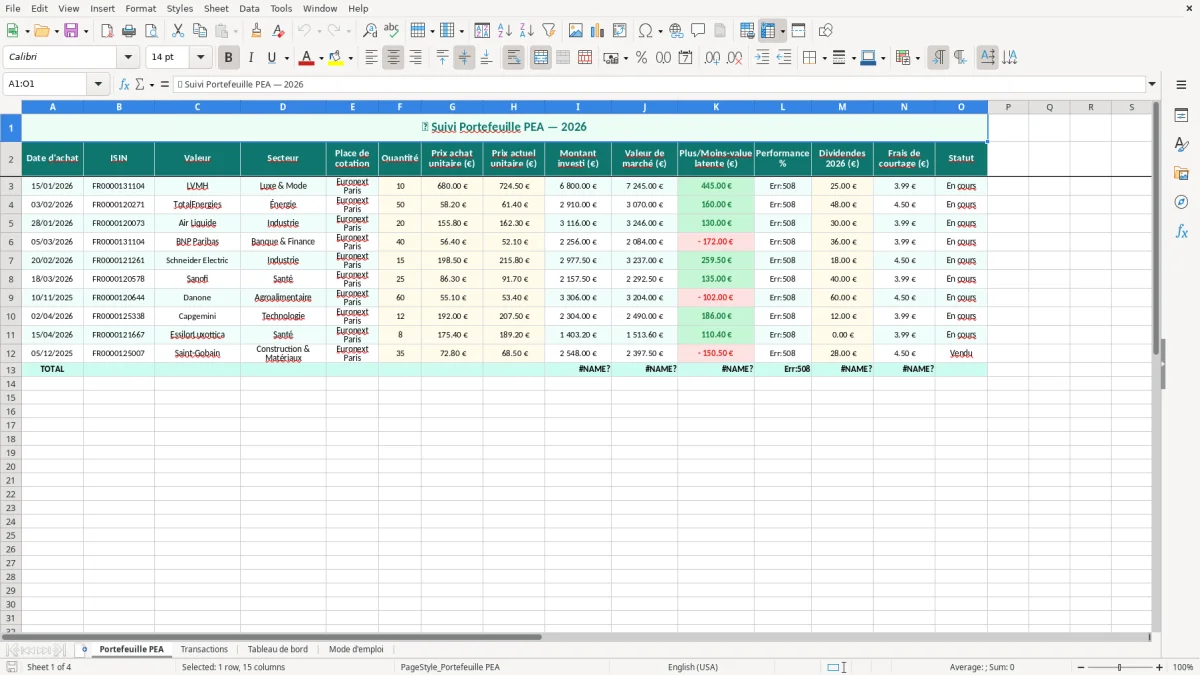

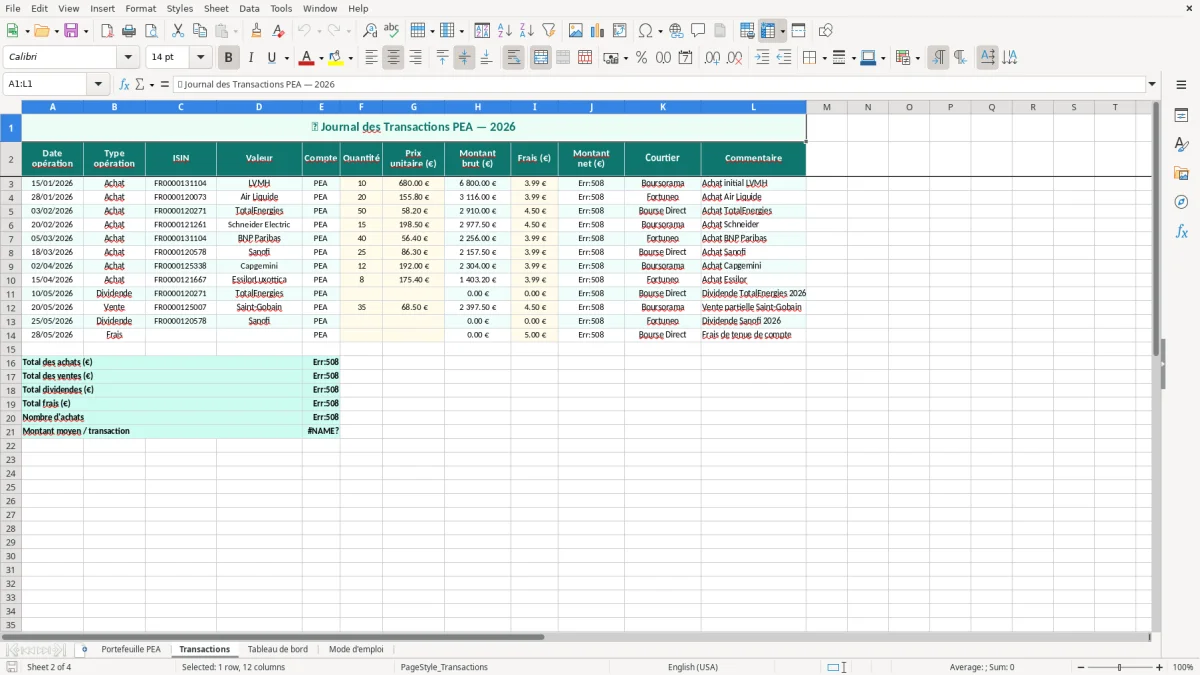

La feuille Transactions sert de base de saisie. C’est là que tu notes chaque mouvement avec la date, le libellé, le type d’opération, le montant et les frais. Pour un plan d’investissement mensuel de 300 €, tu vois vite si tu es à 3 600 € investis sur l’année ou si un achat a été oublié.

La feuille Portefeuille PEA consolide ensuite les lignes par support. Si tu suis trois ETF et deux actions françaises, tu peux comparer en une lecture le capital versé, la valorisation et la plus-value latente, sans recalculer chaque ligne à la main.

Ce fichier parle bien aux ménages qui investissent en automatique, aux indépendants qui placent leur trésorerie de côté et aux petits investisseurs qui veulent suivre un PEA sans passer par un logiciel de courtage. Un versement de 500 € par mois fait 6 000 € sur 12 mois ; le suivi devient vite utile dès que plusieurs achats se superposent.

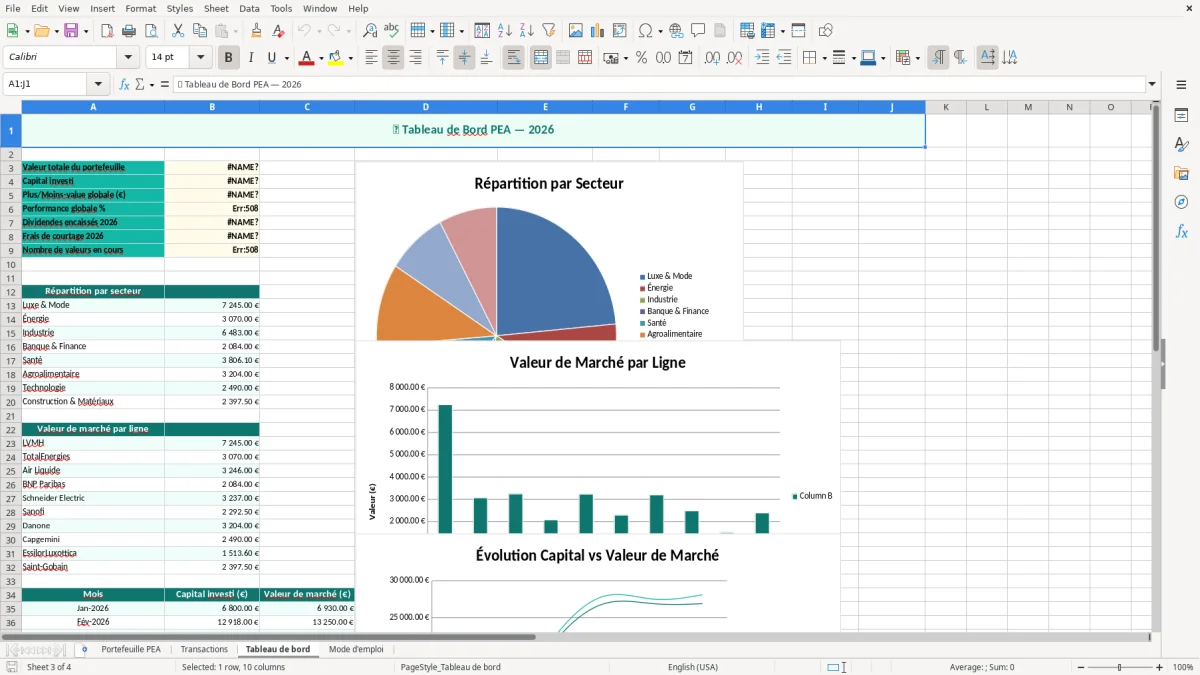

Le tableau de bord donne une vue rapide sur le portefeuille global, utile au moment où tu veux vérifier si une ligne pèse 10 %, 20 % ou davantage de l’ensemble. L’image 3 montre cette synthèse avec des blocs de chiffres et des indicateurs visuels pour lire le portefeuille en quelques secondes.

Le PEA reste un cadre fiscal précis : plafond des versements à 150 000 € pour le plan classique, et logique de détention longue pour profiter de la fiscalité sur les gains. Après 5 ans, les plus-values et dividendes sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux de 17,2 % au moment du retrait.

Pour un gain de 8 000 € retiré après la bonne durée, tu évites l’imposition au barème progressif et tu supportes surtout la part sociale. C’est pour ça qu’un suivi propre des versements et de la performance est utile : il te faut distinguer le capital apporté du gain accumulé, surtout si tu arbitres entre ETF et actions françaises.

La logique du classeur permet d’anticiper un retrait partiel, un transfert ou une comparaison avec un autre support comme le PER ou l’assurance-vie. Si tu compares 20 000 € sur PEA à 20 000 € sur un compte-titres, tu ne lis pas la même fiscalité : sur le compte-titres, la flat tax de 30 % s’applique souvent aux gains mobiliers.

Le suivi est utile aussi pour repérer la base investie réelle. Quand tu achètes pour 2 000 € d’ETF avec 5 € de frais, le coût total à suivre n’est pas seulement le montant d’exécution, mais bien le total réglé, ce qui évite de gonfler artificiellement la performance.

L’erreur la plus coûteuse consiste à confondre versement, achat et valeur de marché. Si tu verses 1 000 € puis que tu achètes pour 995 € à cause de 5 € de frais, ton portefeuille n’a pas reçu 1 000 € d’actifs investis : il faut garder les frais visibles pour lire la performance correctement.

Beaucoup de suivis biaisent les chiffres parce qu’ils ignorent les dividendes réinvestis. Sur un portefeuille de 25 000 € qui verse 2 % de dividendes, tu parles de 500 € par an ; si tu les laisses de côté, ton rendement affiché est faux dès la première année.

Autre piège : comparer la valeur finale du portefeuille au seul dernier versement. Si tu as investi 12 fois 300 € sur l’année, la base n’est pas 3 600 € au même moment pour tous les achats ; le bon suivi tient compte de la date de chaque apport, sinon tu surévalues ou sous-évalues le rendement.

Le fichier évite aussi les doubles comptes quand un même actif est acheté plusieurs fois. Sur des achats mensuels d’ETF à 250 € avec 1,50 € de frais, l’écart entre une lecture brute et une lecture propre peut dépasser 18 € de frais sur l’année, ce qui suffit à fausser la comparaison avec un livret ou un fonds euros.

Cette lecture propre demande aussi un suivi des écritures pour rattacher chaque achat, frais et versement à la bonne date sans compter deux fois le même actif.

Tu peux adapter le modèle à une stratégie DCA, à un suivi par poche ou à un portefeuille orienté dividendes. Si tu veux mesurer l’effet des intérêts composés, ajoute une colonne de rendement annuel attendu et compare-la à la valeur réelle du portefeuille tous les trimestres.

Si ton portefeuille dépasse dix lignes ou que tu fais beaucoup d’arbitrages, le suivi gagne à être complété par un tableau des flux séparé. Tu peux alors suivre les apports, les retraits et les dividendes avec une logique proche d’un mini reporting patrimonial, sans perdre la lisibilité de la feuille principale.

Le passage à un mini reporting patrimonial appelle justement un suivi des flux d’assurance vie pour isoler apports, retraits et dividendes sans alourdir la feuille principale.

Il sert à suivre les versements, les achats, les ventes, les dividendes et la valeur du portefeuille dans un seul fichier. Tu vois rapidement le capital investi, la performance et la plus-value latente sans refaire les calculs à la main.

Oui, les frais peuvent être intégrés dans le suivi pour connaître le coût réel d’achat. Sur un ordre de 1 000 € avec 2 € de frais, la différence est faible sur une ligne, mais elle compte sur une stratégie mensuelle répétée 12 fois.

Oui, la structure est pensée pour consolider plusieurs lignes de portefeuille. C’est utile si tu combines un ETF monde, un ETF Europe et quelques actions françaises, avec une lecture claire de la part de chaque support.

Il aide à distinguer ce qui relève des versements et ce qui relève des gains. C’est essentiel pour estimer l’impact fiscal d’un retrait et lire correctement la part soumise aux prélèvements sociaux de 17,2 % après la durée requise.

Tu peux comparer la valeur de fin de mois à la somme des apports cumulés et lire l’écart en euros et en pourcentage. Par exemple, un portefeuille passé de 10 000 € à 10 450 € montre 450 € de progression brute, avant prise en compte de nouveaux versements.

Oui, il fonctionne bien pour un versement automatique de 100 €, 300 € ou 500 € par mois. Tu peux ainsi vérifier si ta discipline d’épargne alimente bien le PEA et si la répartition entre actifs reste conforme à ta cible.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.