Budget Base Zéro Excel – Modèle Gratuit (2026)

1

Télécharger gratuitement

Modèle Excel pour suivre ton fonds d'urgence, tes versements mensuels et l'écart avec ton objectif de sécurité.

Ce modèle te sert à construire un fonds d'urgence sans improviser. Tu suis tes versements, ton objectif en euros et la progression réelle de ton matelas de sécurité.

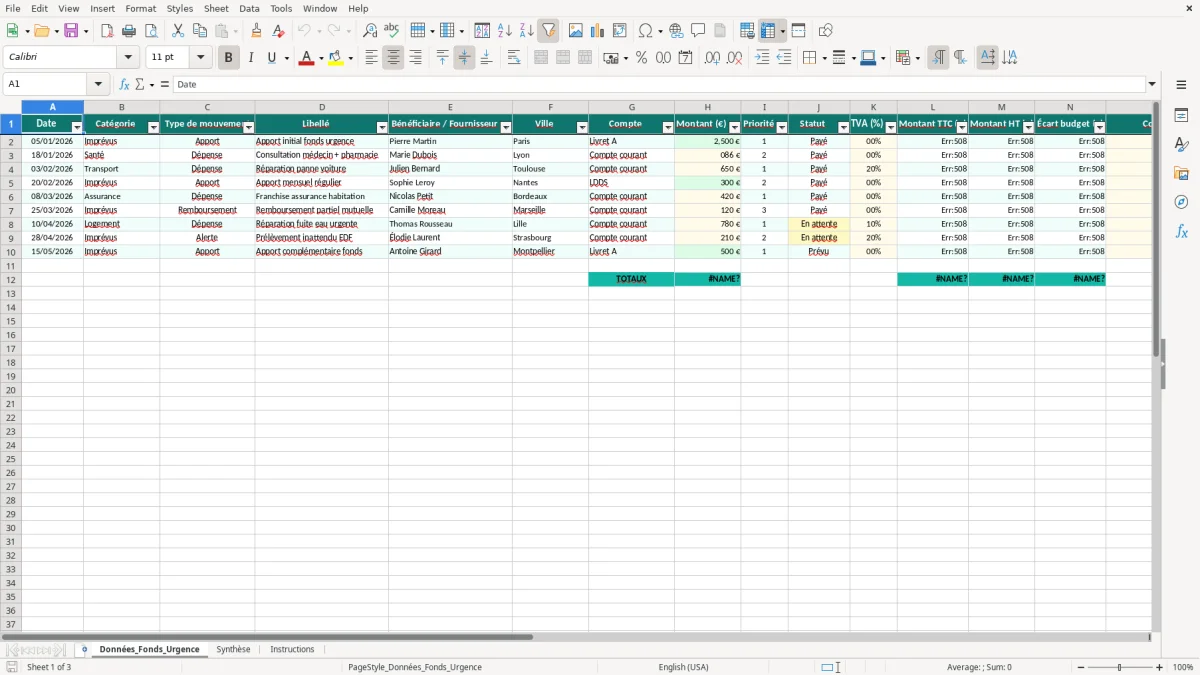

La feuille Données_Fonds_Urgence centralise les mouvements avec date, catégorie, compte, montant, TVA, statut et commentaire. La feuille Synthèse te donne une vue simple pour savoir si tu es à 1 mois, 3 mois ou 6 mois de dépenses couvertes.

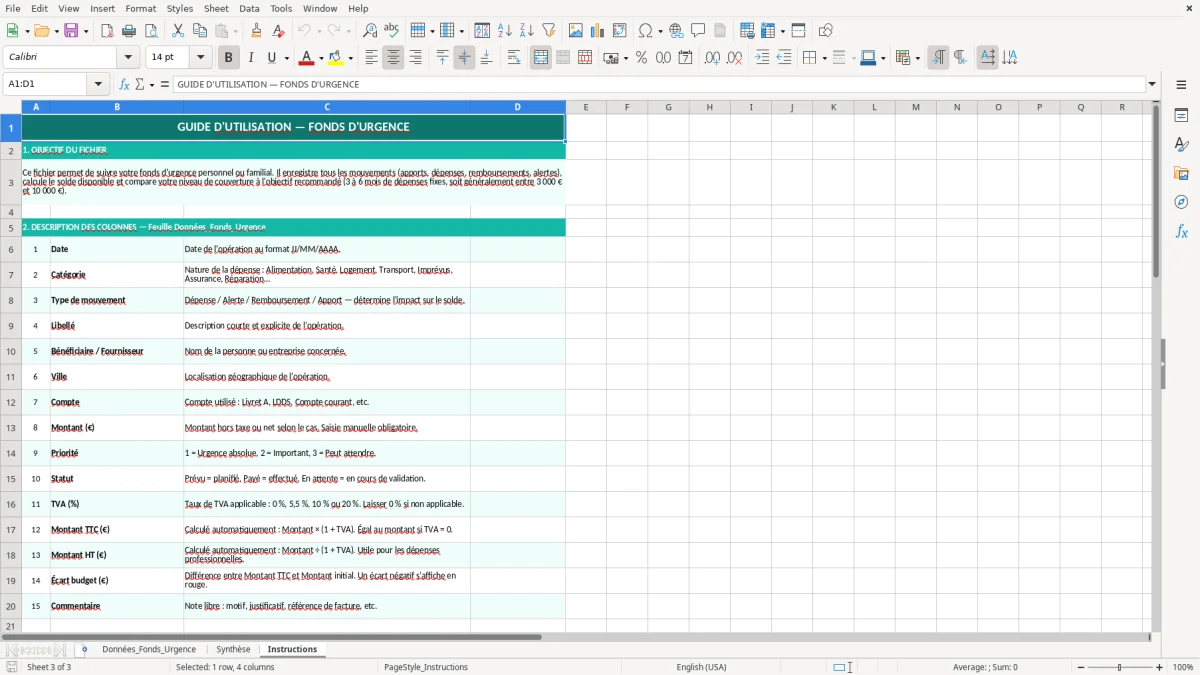

Un fonds d'urgence sert à couvrir une panne de voiture, une facture de santé, une perte de revenu ou un imprévu bancaire sans passer par le découvert autorisé. En pratique, beaucoup de ménages visent 3 mois de dépenses au minimum, puis 6 mois quand les revenus sont variables.

Avec 1 500 € de charges mensuelles, la cible basse est 4 500 € et la cible haute 9 000 €. Si tu mets 250 € par mois de côté, tu atteins 3 000 € en 12 mois, avant même de compter les intérêts.

Le fichier est utile au ménage qui veut sortir du stress de fin de mois, au micro-entrepreneur qui doit absorber un creux de trésorerie et au responsable de trésorerie qui veut séparer réserve de sécurité et caisse courante. Un conseiller financier peut aussi l'utiliser pour montrer noir sur blanc le rythme de constitution de l'épargne de précaution.

La feuille Données_Fonds_Urgence garde la trace de chaque mouvement avec date, compte, priorité et commentaire. Tu peux y voir si un retrait de 180 € correspond à une vraie urgence ou à une dépense mal classée.

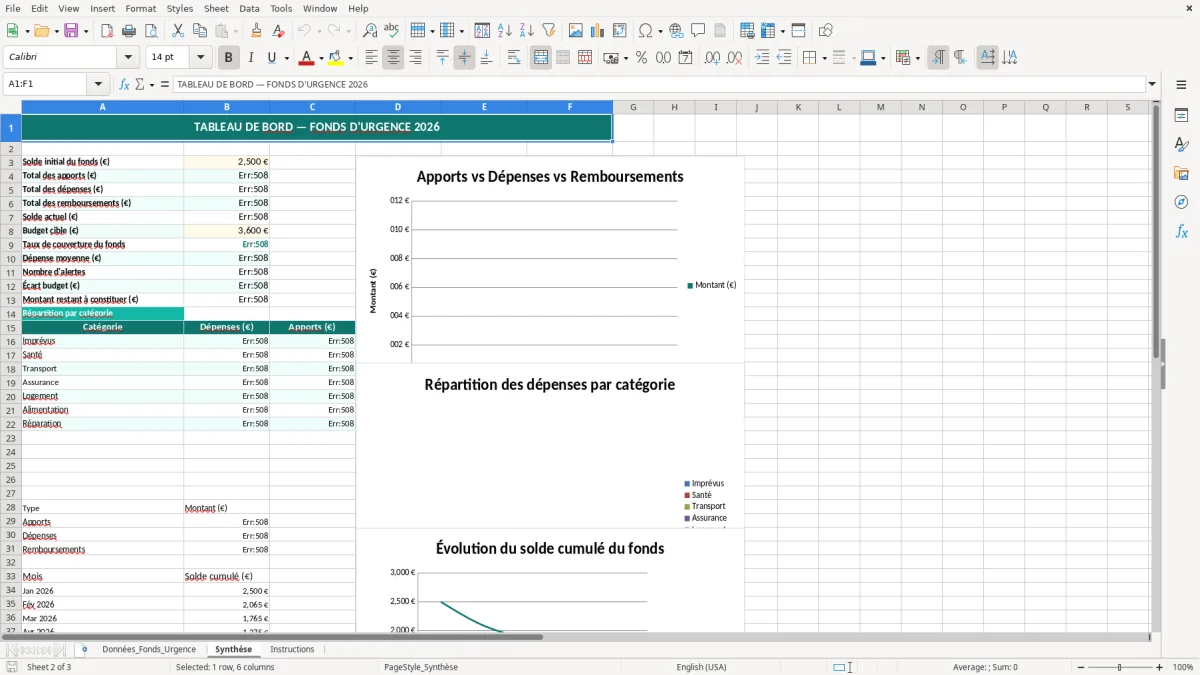

La feuille Synthèse sert à comparer le montant disponible avec l'objectif cible. Pour un ménage qui épargne 200 € par mois, un fonds de 6 000 € demande 30 mois si tu pars de zéro, mais seulement 20 mois si tu as déjà 2 000 € de base.

Un fonds d'urgence personnel n'est pas un produit fiscal en soi, mais les mouvements peuvent toucher des sujets très concrets si tu es indépendant ou dirigeant de petite structure. Les sorties de caisse, les apports du compte courant et les dépenses professionnelles doivent rester lisibles dans le PCG si tu veux éviter les mélanges entre patrimoine privé et trésorerie d'exploitation.

Si tu utilises ce fichier pour une activité soumise à la TVA, garde les montants HT et TTC séparés. Sur une facture de 120 € TTC à 20% de TVA, la base HT est de 100 € et la TVA récupérable ou collectée est de 20 €.

Pour un micro-entrepreneur, la logique est différente d'un salarié : la réserve sert à encaisser les décalages d'encaissement et les appels de l'URSSAF, pas seulement les coups durs du foyer. Avec 3 000 € de réserve et une cotisation sociale autour de 22% en prestations de services, tu peux absorber plusieurs mois de recettes irrégulières sans taper dans ton compte opérationnel.

Le plus propre est de séparer le fonds d'urgence personnel du compte d'exploitation. Si tu mélanges les deux, tu perds vite la lecture de la capacité réelle à encaisser une charge imprévue de 800 € ou un mois de cotisations de 450 €.

Les colonnes Montant TTC (€), Montant HT (€) et Écart budget (€) facilitent la lecture des réserves. Tu peux ainsi distinguer une somme réellement disponible d'une somme déjà réservée pour une dépense fiscale, sociale ou professionnelle.

L'erreur la plus coûteuse, c'est de compter un fonds d'urgence alors qu'il est déjà utilisé pour les vacances, les cadeaux ou les achats d'équipement. Une réserve de 5 000 € qui sert trois fois dans l'année à financer des dépenses non urgentes n'est plus une sécurité, c'est juste un compte courant mal tenu.

Si tu laisses ton fonds sur le même compte que le quotidien, tu brouilles la lecture du solde réel. Un simple virement de 300 € pour régler une facture peut faire croire que tu as encore 8 mois d'avance alors que tu n'en as plus que 7,5.

Beaucoup de personnes sous-estiment leurs dépenses fixes et calculent leur objectif sur un budget théorique. Si tes charges incompressibles sont en réalité de 1 850 € et non 1 500 €, ton objectif 6 mois passe de 9 000 € à 11 100 €.

Une révision de chaudière connue à l'avance n'est pas une urgence. Si tu la traites comme telle, tu vides progressivement ta réserve alors qu'un petit budget annuel dédié aurait suffi.

Ce tri entre dépenses prévisibles et imprévus mène souvent à une méthode d’épargne progressive, comme le plan d’épargne hebdomadaire, pour constituer la réserve sans fausser le budget mensuel.

Tu peux personnaliser le fichier selon ton profil. Un ménage salarié peut suivre un objectif en nombre de mois de dépenses, alors qu'un indépendant peut piloter en jours de trésorerie couverts, par exemple 30, 60 ou 90 jours.

Si ton fonds dépasse 10 000 €, tu peux répartir entre compte courant, livret A et enveloppe plus rémunératrice, tout en gardant une liquidité immédiate. L'arbitrage le plus simple reste souvent : argent disponible tout de suite pour les 1 à 2 premiers mois, puis épargne sécurisée pour le reste.

Le reste peut alors être centralisé dans un suivi du livret A pour garder la part sécurisée bien lisible.

La cible la plus utilisée est entre 3 et 6 mois de dépenses essentielles. Si tes charges fixes sont de 1 400 € par mois, vise 4 200 € à 8 400 €.

Le plus pratique est un support liquide et simple d'accès. Pour la plupart des foyers, un livret reste plus adapté qu'un placement bloqué, parce qu'un imprévu de 700 € doit être disponible tout de suite.

Oui, sinon tu ne sais plus ce qui est vraiment disponible. Si tu gardes 3 000 € sur le compte de tous les jours et que 1 200 € partent en factures, ta réserve réelle n'est plus de 3 000 € mais de 1 800 €.

Oui. Tu peux suivre les apports, les retraits, la TVA, le HT et le TTC, ce qui est utile pour un micro-entrepreneur ou un petit dirigeant qui veut séparer sécurité personnelle et trésorerie d'exploitation.

Elle compare ton budget prévu au montant réellement saisi. Si tu prévois 250 € d'alimentation d'urgence par mois et que tu verses 180 €, l'écart est de -70 € et tu vois immédiatement le retard cumulé.

Elle sert à vérifier le total disponible, l'objectif fixé et le manque à couvrir. Si l'objectif est de 6 000 € et que le solde atteint 4 750 €, il reste 1 250 € à sécuriser.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.