Budget Base Zéro Excel – Modèle Gratuit (2026)

1

Télécharger gratuitement

Suivi hebdomadaire de l’épargne sur 52 semaines avec calendrier, écarts, cumul et synthèse automatique dans Excel.

Ce modèle te sert à piloter un défi épargne 52 semaines sans perdre le fil. Tu saisis chaque versement hebdomadaire, tu vois l’écart entre le prévu et le versé, et tu suis le cumul sur toute l’année.

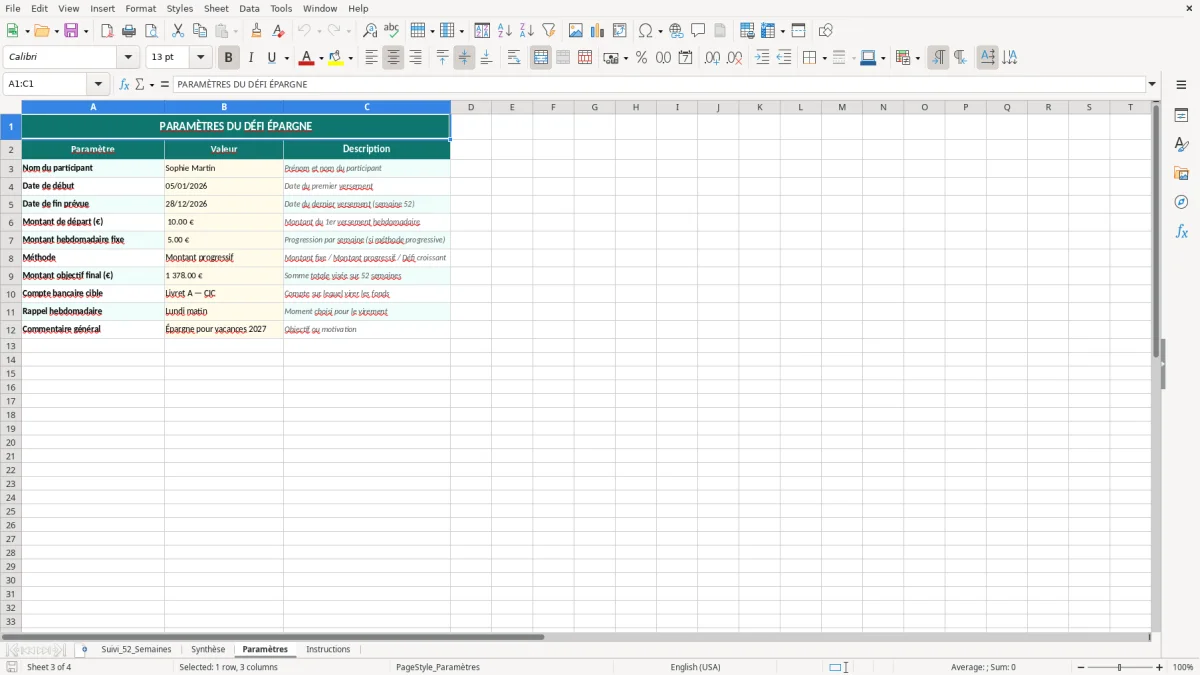

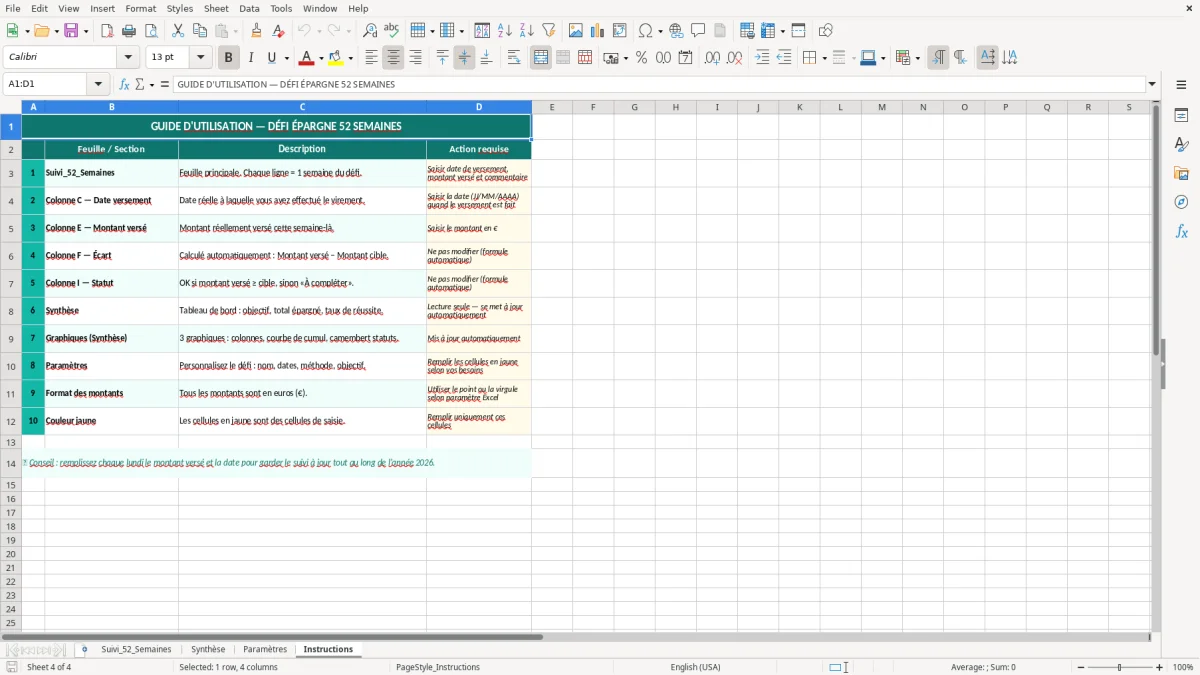

Le fichier est construit autour de 4 feuilles : Suivi_52_Semaines, Synthèse, Paramètres et Instructions. Tu peux l’utiliser pour un ménage qui met de côté 10 € par semaine comme pour un objectif de 1 378 € si tu respectes la progression classique jusqu’à 52 semaines.

Le fichier est pensé pour un usage très concret : tu enregistres 52 versements, tu compares le prévu et le réel, puis tu vérifies le cumul total. Pour un foyer qui met 10 € la première semaine puis augmente de 10 € par semaine, tu finis à 1 378 € sur l’année, ce qui donne une cible claire et mesurable.

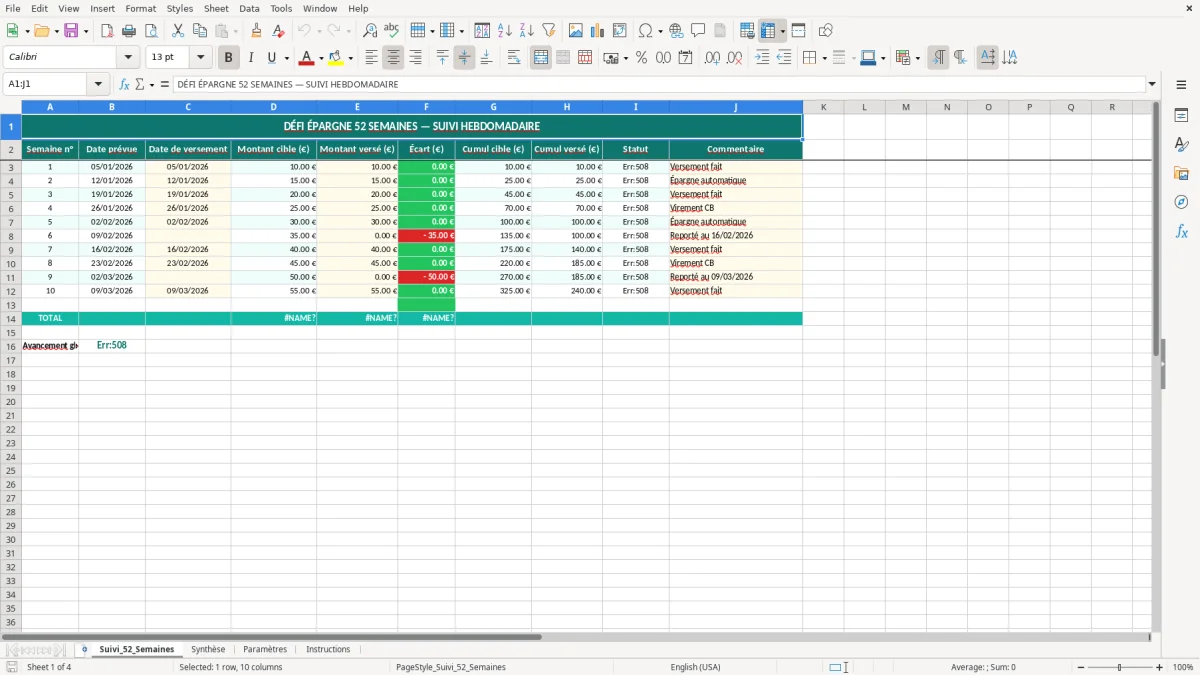

La feuille Suivi_52_Semaines contient 10 colonnes : semaine n°, date prévue, date de versement, montant cible, montant versé, écart, cumul cible, cumul versé, statut et commentaire. C’est utile si tu veux gérer un fonds d'urgence, un projet vacances ou un apport sans passer par un tableau bricolé.

Dans la pratique, le point faible d’un défi épargne, ce n’est pas le calcul. C’est l’oubli d’une semaine, ou un versement de 20 € au lieu de 40 € parce que le budget est tendu après le loyer et les courses.

Avec ce modèle, tu vois tout de suite l’impact d’un retard de 15 € sur le cumul annuel. Sur 52 semaines, 15 € manquants chaque mois représentent déjà 180 € de moins en fin d’année.

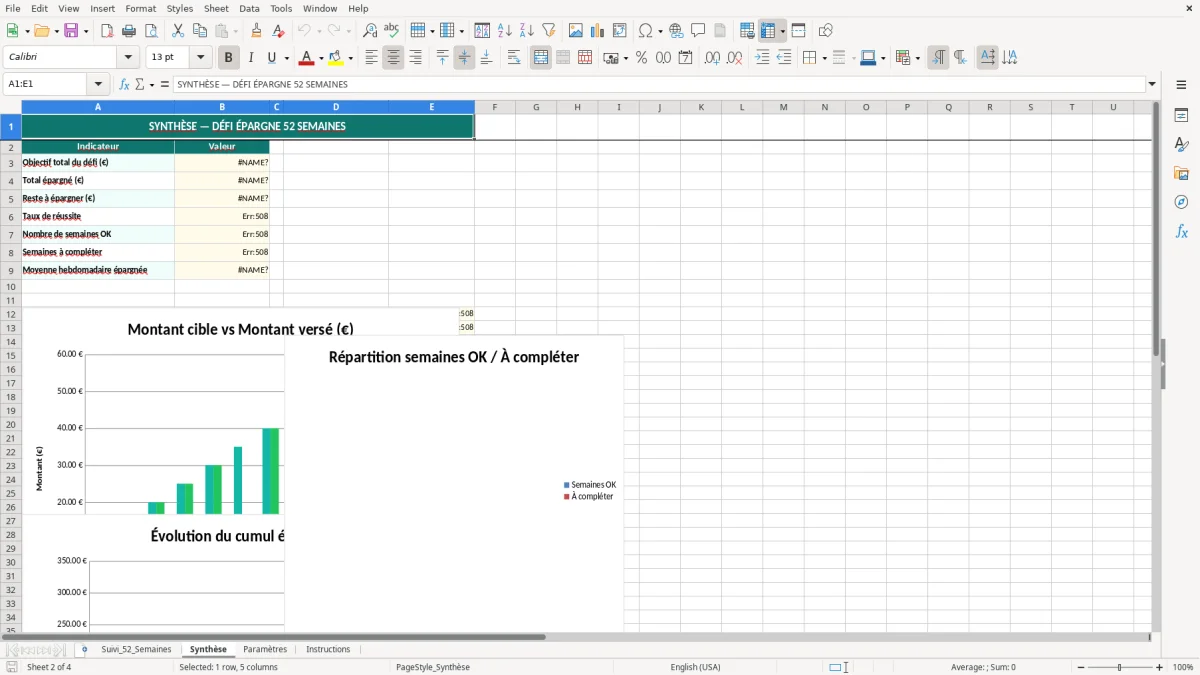

La synthèse te permet de savoir si tu peux accélérer en fin de mois ou lisser tes versements. Pour un indépendant ou un ménage qui reçoit des revenus irréguliers, cette lecture rapide évite de casser le défi au premier imprévu.

Tu peux aussi utiliser ce tableau comme base d’un objectif plus large : vacances, taxe foncière, remplacement d’un appareil ou début de réserve de trésorerie.

Ce modèle n’est pas une simple liste de virements. Il structure le suivi avec des colonnes de contrôle pour rapprocher l’objectif hebdomadaire et le montant réellement sorti du compte, comme on le ferait dans un suivi de trésorerie simple.

Le principe est proche d’un plan de budget base zéro : chaque euro affecté à l’épargne est tracé, et tu gardes une vision nette du reste disponible. Si tu verses 25 € par semaine, tu immobilises 1 300 € sur 52 semaines ; si tu passes à 30 €, tu montes à 1 560 €.

Le cumul cible et le cumul versé donnent une vision de l’effort cumulé. C’est utile si tu veux comparer deux approches : somme fixe chaque semaine ou montée progressive du montant, avec une pression plus faible au départ.

Pour un ménage qui veut constituer un coussin de 3 mois de dépenses, la différence est nette : 20 € par semaine fait 1 040 € par an, 30 € fait 1 560 €, 40 € fait 2 080 €. Le tableau aide à choisir une cadence réaliste, pas juste séduisante.

Le suivi des dates de versement sert à distinguer une vraie régularité d’un simple rattrapage de fin de mois. Si tu verses 4 fois 50 € d’un coup en décembre, tu n’as pas le même comportement qu’avec 50 € chaque semaine.

Cette logique est importante quand tu veux automatiser un virement SEPA ou caler l’épargne juste après le salaire. Tu peux ainsi décider si tu privilégies un montant constant ou une montée progressive plus confortable à tenir.

L’erreur la plus classique consiste à suivre seulement le total final et à ignorer les semaines manquantes. Résultat : tu crois être en avance parce que tu as versé 600 € en une fois, alors que tu as déjà pris 4 semaines de retard sur le calendrier.

Une autre faute fréquente est de mélanger date prévue et date de versement. Quand les deux colonnes ne sont pas séparées, tu perds la capacité à vérifier si le retard est ponctuel ou structurel.

Un écart de 5 € par semaine paraît faible. Mais sur 52 semaines, cela fait 260 € de manque à gagner, soit l’équivalent d’un mois de courses dans beaucoup de foyers.

Le même problème arrive avec les arrondis. Si tu notes 19,99 € au lieu de 20 € sans cohérence, tu peux fausser ton cumul et croire que ton objectif est atteint plus tôt qu’en réalité.

La colonne Statut est utile si tu veux repérer les lignes incomplètes ou en retard. Sans elle, tu passes trop de temps à relire tout le tableau, surtout quand les 52 lignes sont remplies.

Le champ commentaire sert à noter une raison simple : vacances, imprévu médical, virement reporté après le salaire, ou rattrapage sur la semaine suivante. C’est ce détail qui t’évite de refaire l’historique à chaque fin de mois.

Le même réflexe de suivi s’applique aussi aux versements réguliers, avec un tableau de suivi du Livret A pour garder trace des dépôts, des dates et des écarts d’un mois à l’autre.

Tu peux garder le squelette du fichier et changer seulement la logique de versement. Pour un objectif de 2 000 €, tu peux fixer 38,50 € par semaine en moyenne, puis arrondir selon ton budget réel.

Si tu veux financer un PER, un voyage ou une réserve de sécurité, le même tableau fonctionne. L’important est d’adosser le montant cible à une échéance nette, pas à une idée vague d’économie.

Si tu gères plusieurs objectifs en parallèle, tu peux dupliquer la logique pour créer un suivi séparé par projet. C’est plus lisible qu’un seul fichier mélangé, surtout si tu arbitres entre épargne de précaution, vacances et apport futur.

Tu peux aussi ajouter une colonne de plus-values ou d’intérêts si tu places l’argent sur un livret. Dans ce cas, le suivi ne sert plus seulement à épargner, mais aussi à mesurer l’effet du placement sur le capital accumulé.

Pour mesurer l’effet du placement sur le capital accumulé, le répartiteur de budget permet aussi de cadrer la part consacrée à l’épargne sans mélanger les objectifs.

Avec un montant fixe de 25 € par semaine, tu mets 1 300 € de côté sur 52 semaines. Avec une progression classique de 1 € à 52 €, tu arrives à 1 378 €.

Oui. La feuille Suivi_52_Semaines distingue la date prévue et la date réelle de versement, ce qui te permet de voir immédiatement les retards.

Elle compare le montant cible et le montant réellement versé. Si tu vises 40 € et que tu verses 30 €, l’écart est de 10 € sur la semaine concernée.

Oui. C’est même un bon usage si tu veux constituer 3 à 6 mois de dépenses sans improviser. Le suivi hebdomadaire t’aide à garder une cadence régulière.

Oui, surtout si tes revenus varient d’un mois à l’autre. Tu peux ajuster le montant cible selon les encaissements et suivre la trésorerie sans perdre la discipline d’épargne.

Oui, mais le plus propre est de dupliquer le modèle par projet. Tu gardes ainsi un tableau clair pour chaque objectif, avec son propre cumul et son propre calendrier.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.