Méthode Boule de Neige Dettes Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour répartir tes revenus selon la règle 50/30/20, suivre tes dépenses et visualiser ton reste à vivre.

Ce modèle te sert à répartir tes revenus en trois blocs simples : 50% pour les besoins, 30% pour les envies et 20% pour l’épargne ou le remboursement de dettes. Tu vois tout de suite si ton budget mensuel tient la route, sans calcul manuel à refaire à chaque paie.

Le fichier est pensé pour un usage concret en France : salaire net, virements SEPA, prélèvements fixes, épargne de précaution et suivi du reste à vivre. La feuille Budget_50_30_20 pose les bases, tandis que Synthèse, Paramètres et Mode_d_emploi structurent le suivi.

La règle 50/30/20 fonctionne bien quand tu veux un cadre simple et lisible. Tu mets 50% des revenus dans les besoins, 30% dans les envies et 20% dans l’épargne, le remboursement de dettes ou les objectifs de sécurité financière.

Sur un revenu net de 2 400 € par mois, la cible donne 1 200 € pour les besoins, 720 € pour les envies et 480 € pour l’épargne. Ce type de repère est plus utile qu’un budget trop détaillé si tu veux garder une vision rapide de ton reste à vivre.

Ce fichier sert à un salarié, un couple qui pilote le budget du foyer, un micro-entrepreneur qui veut lisser ses revenus, ou un petit investisseur qui veut garder de la marge pour un versement sur PEA ou PER. Il est aussi pratique si tu veux bâtir un fonds d'urgence équivalent à 3 ou 6 mois de dépenses.

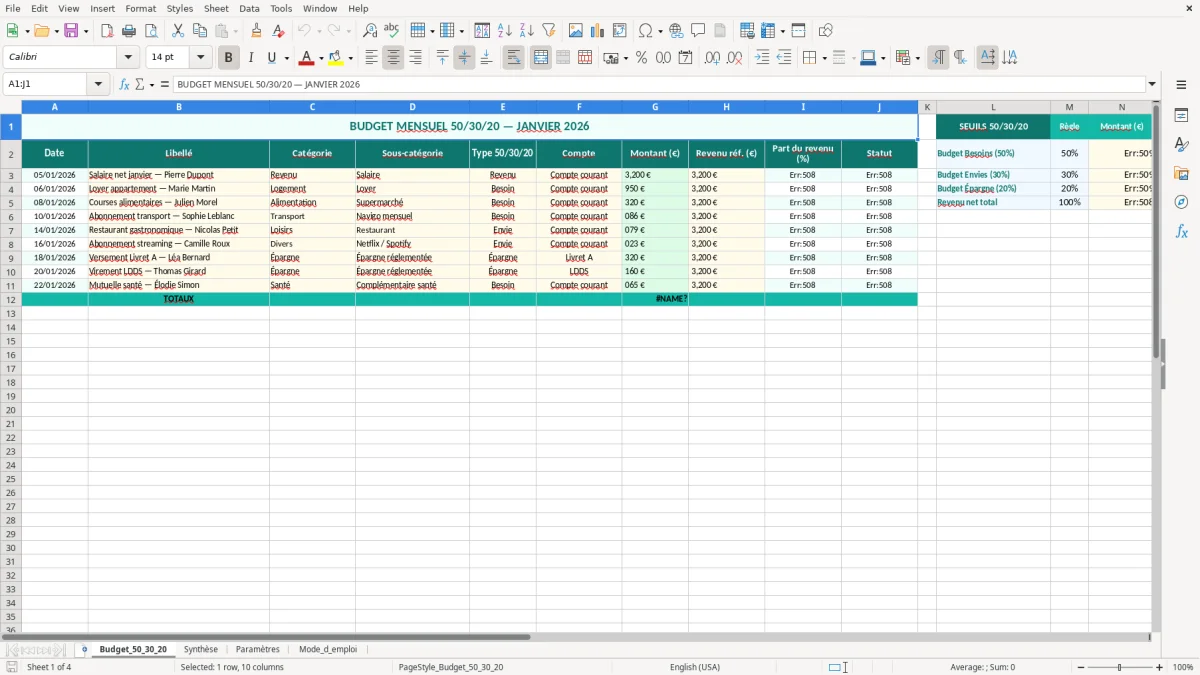

La capture image 1 montre une structure de saisie claire avec un titre en haut, un bloc de seuils sur la droite et des zones formatées pour les montants. Tu peux t’en servir pour saisir tes données mensuelles sans perdre le fil entre charges fixes, dépenses variables et épargne.

La même logique de suivi se prolonge ensuite dans un outil de pointage des écritures pour vérifier que chaque mouvement est bien rapproché des relevés et garder des comptes nets.

Le cœur du fichier est une logique de répartition, pas une comptabilité complète au sens du PCG. Tu n’as pas besoin d’un compte de résultat, mais tu dois garder des catégories cohérentes pour que les totaux restent comparables d’un mois à l’autre.

Si tu veux suivre 1 800 € de revenus nets et 650 € de charges fixes, tu vois immédiatement si tu dépasses les 50% dédiés aux besoins. À ce niveau, la priorité n’est pas de tout optimiser, mais de savoir si ton budget laisse assez pour l’épargne et les imprévus.

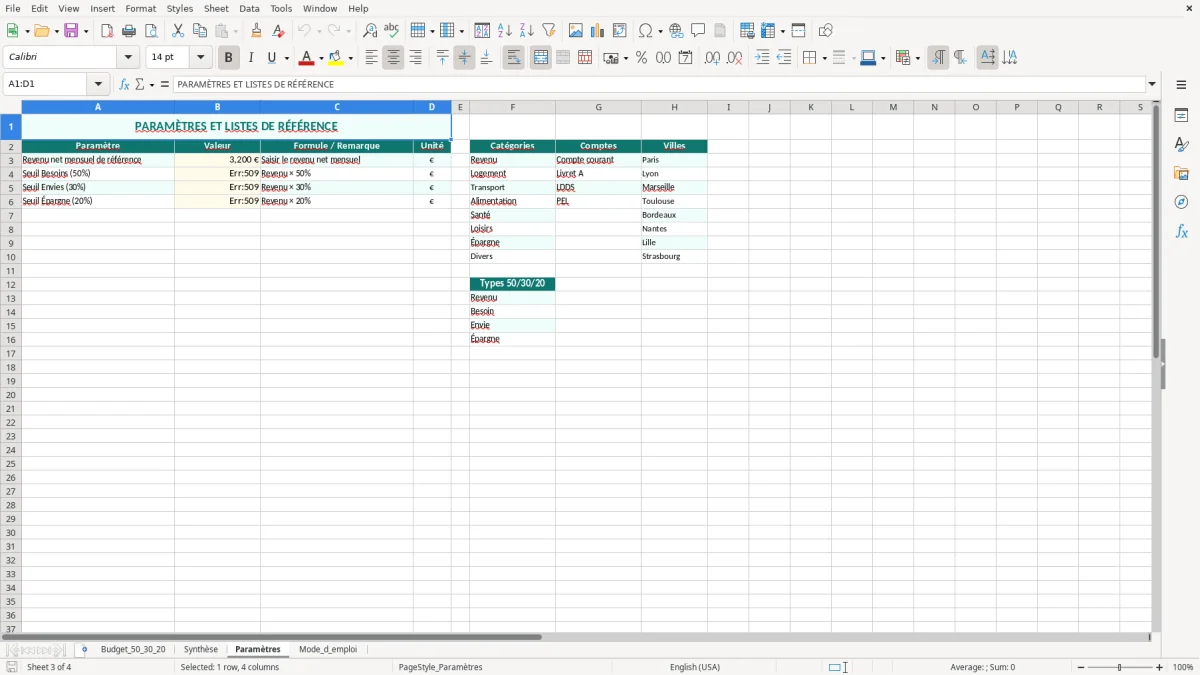

La feuille Paramètres, visible sur l’image 3, sert à stabiliser les hypothèses : seuils, libellés et valeurs de référence. C’est le bon endroit pour garder des règles constantes si tu veux comparer plusieurs mois sans casser tes calculs.

Pour beaucoup de foyers, un budget en trois poches est plus robuste qu’un tableau très fin avec 40 lignes. Tu réduis les erreurs de saisie, tu simplifies le suivi et tu gardes assez de précision pour décider si tu peux augmenter l’épargne de 100 € ou absorber une hausse de loyer de 60 €.

Dans cette logique, la poche dédiée aux imprévus prend tout son sens avec un fonds de secours séparé pour absorber une hausse de loyer de 60 € ou une dépense inattendue sans déséquilibrer le reste du budget.

L’erreur la plus fréquente est de ranger une dépense au mauvais endroit. Un abonnement de 12 € peut sembler anodin, mais si tu le mets dans les besoins alors qu’il relève des envies, tu fausses toute la lecture du mois.

Autre erreur classique : raisonner en brut au lieu de raisonner en net. Avec un salaire brut de 3 000 €, le net n’a rien à voir avec le montant disponible pour le budget, et tu peux te tromper de plusieurs centaines d’euros si tu comptes mal les charges salariales.

Beaucoup de gens notent leur épargne en fin de mois sans la transférer vraiment. Résultat : 200 € affichés dans le tableau, mais aucun virement SEPA vers le livret A ou le PEA. Dans un budget sérieux, l’épargne doit être un mouvement réel, pas une ligne décorative.

Si tes dépenses variables montent de 150 € à 380 € en deux mois, le ratio 30% est déjà en train de déraper. Le bon réflexe est de regarder les postes récurrents, pas seulement les gros achats ponctuels comme les vacances ou l’équipement informatique.

Tu peux utiliser ce fichier tel quel ou le spécialiser. Un ménage peut y intégrer le loyer, l’électricité, l’alimentation et les transports, tandis qu’un indépendant peut ajouter les cotisations URSSAF, la TVA collectée et la CFE.

Si tu es micro-entrepreneur, ce n’est pas le même arbitrage qu’un salarié. Avec des cotisations sociales autour de 22% en prestations de services, il faut souvent prévoir une poche dédiée pour éviter de confondre trésorerie disponible et argent déjà dû.

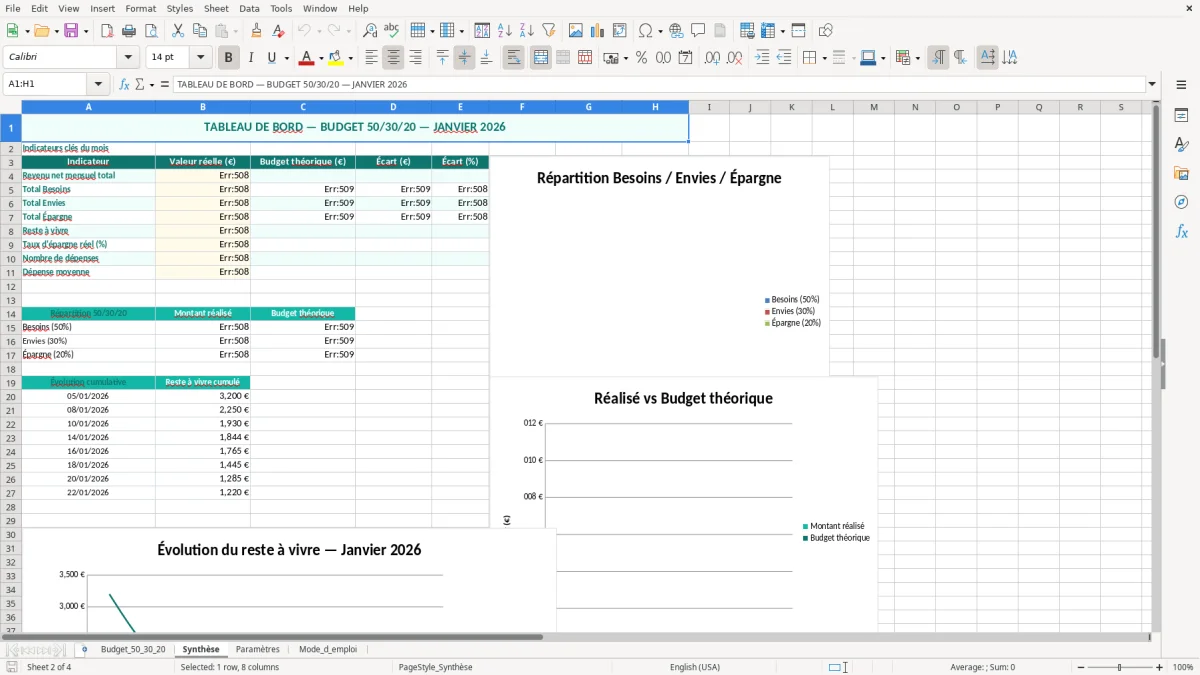

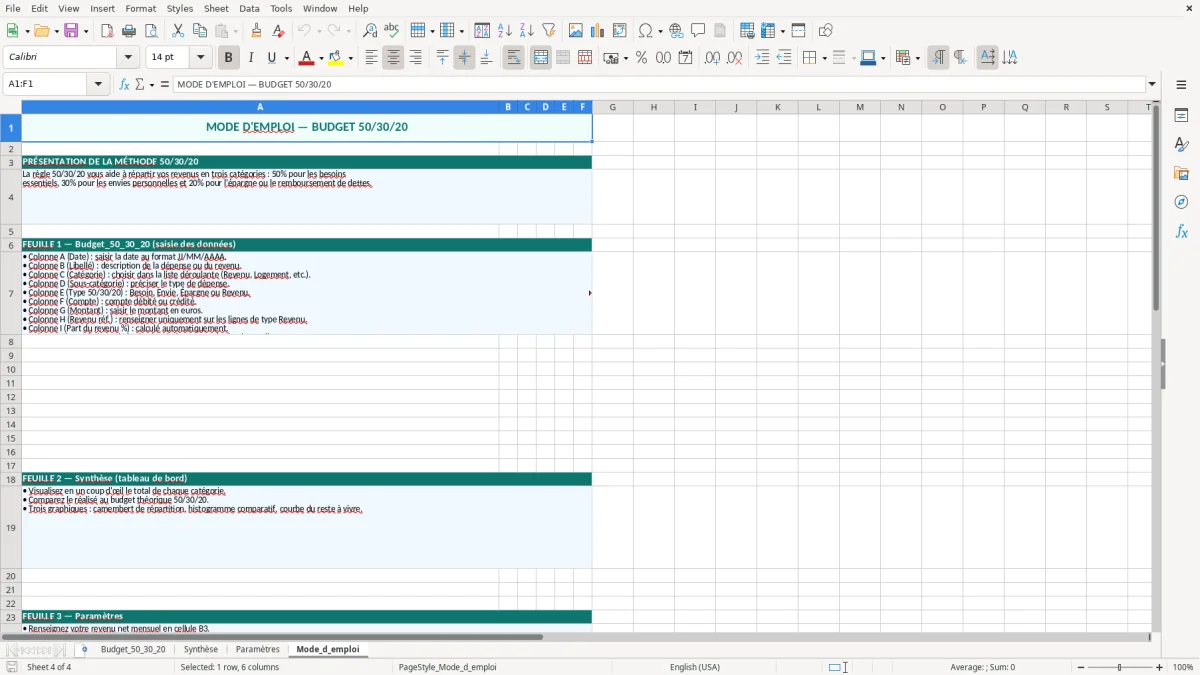

L’image 2 correspond à la feuille Synthèse, utile pour lire les totaux sans entrer dans le détail des lignes. L’image 4, Mode_d_emploi, sert de rappel pratique si tu ouvres le classeur après plusieurs semaines sans le toucher.

Il sert surtout à un ménage, un salarié ou un indépendant qui veut une règle simple pour répartir ses revenus. Sur 2 000 € nets, tu sais vite si 1 000 € pour les besoins, 600 € pour les envies et 400 € pour l’épargne sont tenables.

Les 20% donnent un cadre clair pour financer un fonds d'urgence, des placements ou le remboursement anticipé de dettes. Si tu mets 300 € de côté chaque mois, tu arrives à 3 600 € en un an, hors intérêts.

Oui, à condition de travailler avec une moyenne prudente et de garder une marge sur la poche besoins. Si tu alternes 1 700 € et 2 300 €, le tableau t’aide à lisser plutôt qu’à subir chaque variation.

Tu compares le total de tes charges fixes et indispensables au revenu net du mois. Si tu gagnes 2 500 € et que tes besoins montent à 1 450 €, tu es déjà à 58%, donc au-dessus du repère de 50%.

Oui. Tu peux réserver une part des 20% au remboursement d’un crédit conso ou d’un découvert, ce qui accélère la sortie de la dette sans casser le budget courant.

Commence par Budget_50_30_20 pour saisir les montants, puis ouvre Synthèse pour lire le résultat. Paramètres sert à fixer les règles, et Mode_d_emploi te rappelle la méthode si tu reprends le classeur plus tard.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.