Défi Épargne 52 Semaines Excel – Modèle Gratuit (2026)

1

Télécharger gratuitement

Modèle Excel de budget base zéro avec suivi des écarts, priorités, échéances et synthèse mensuelle pour piloter chaque euro.

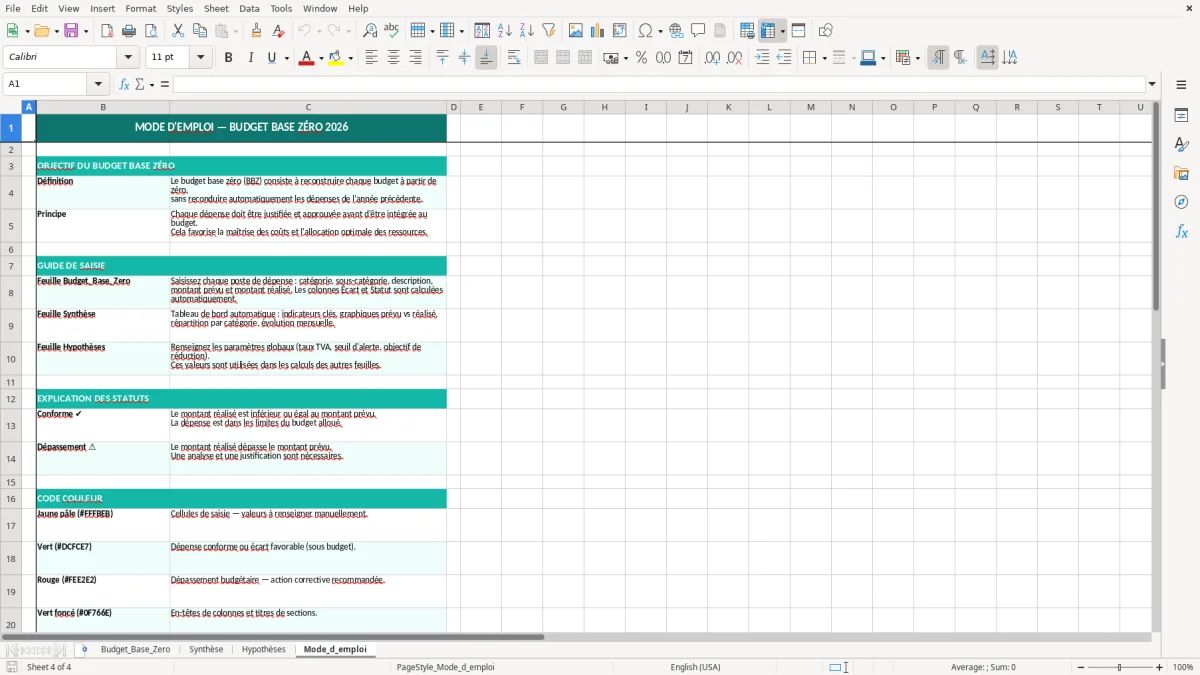

Ce modèle Excel de budget base zéro te permet d’affecter chaque euro à une catégorie précise, de comparer prévu et réalisé, et de voir tout de suite l’écart en valeur et en taux de réalisation. Il inclut une feuille de saisie, une synthèse, des hypothèses et un mode d’emploi.

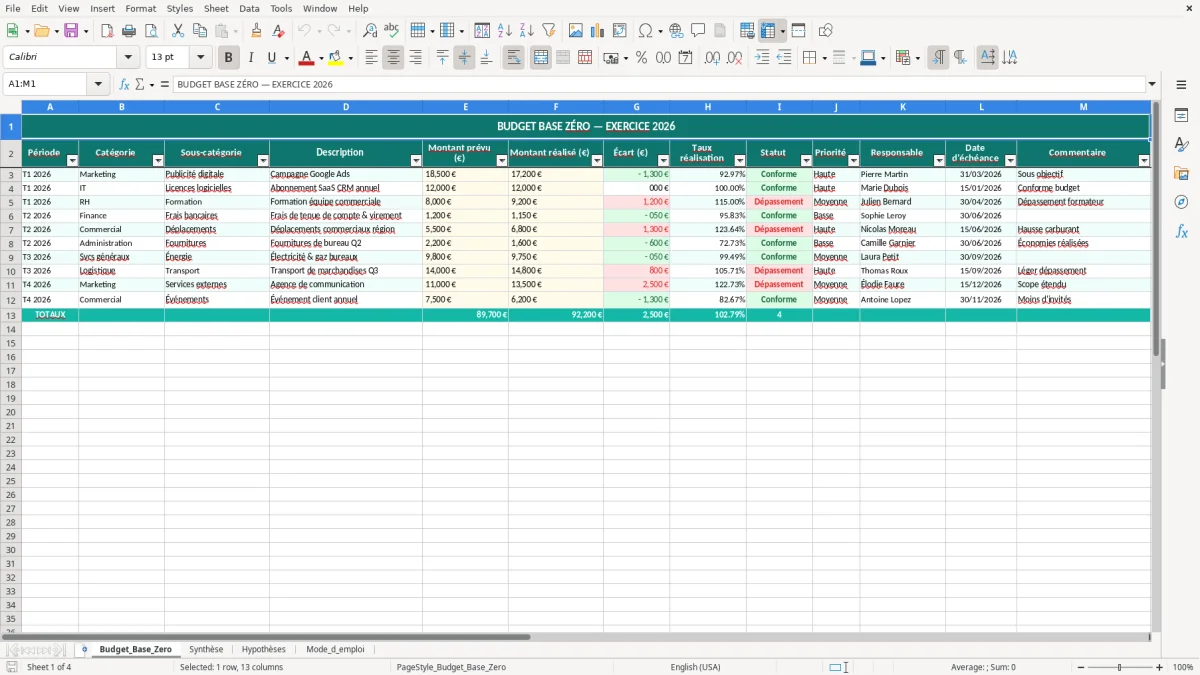

Tu retrouves les colonnes utiles pour un vrai suivi mensuel : période, catégorie, sous-catégorie, description, montant prévu, montant réalisé, statut, priorité, responsable et date d’échéance. C’est adapté à un ménage, à un indépendant ou à une petite entreprise qui veut garder une trésorerie lisible sans bricoler un fichier générique.

La logique est simple : tu pars de zéro, tu répartis les montants, puis tu mesures les écarts pour arbitrer vite. Avec SOMME, SI et des indicateurs visuels, tu vois où part l’argent et quels postes dépassent le cadre fixé.

Le budget base zéro sert à attribuer une mission à chaque euro dès le départ : charges fixes, épargne, impôts, loisirs, réserve de trésorerie. Pour un ménage, ça évite de finir le mois avec un reste à vivre flou ; pour un micro-entrepreneur, ça aide à isoler les cotisations URSSAF, la TVA et la trésorerie disponible.

Dans ce modèle, la feuille Budget_Base_Zero est conçue comme une liste de mouvements. Tu saisis 1 200 € de prévu pour le logement et 1 050 € en réalisé : l’écart de 150 € ressort tout de suite, ce qui te permet de réallouer vers l’épargne ou de couper un poste secondaire.

Un foyer qui applique la règle 50/30/20 peut rattacher chaque ligne à une catégorie précise et vérifier si les 20% d’épargne sont réellement atteints. Si tu mets 300 € par mois en objectifs d’épargne et seulement 180 € en réalisé, la synthèse te montre 120 € de retard à corriger avant la fin du trimestre.

Pour un indépendant au régime micro, le modèle aide à réserver les sorties obligatoires : cotisations sociales, CFE, achats pro et impôt sur le revenu si tu n’es pas au versement libératoire. Tu peux aussi suivre les échéances de facture et les responsables quand plusieurs chantiers ou clients sont en cours.

Le champ taux de réalisation est utile quand tu compares un poste budgété à 500 € et consommé à 425 € : tu lis 85% sans calcul manuel. Avec la synthèse, tu repères les lignes qui dépassent 100% et celles qui sont sous-consommées, ce qui est la base d’un pilotage propre.

Le fichier est pensé pour une logique de contrôle simple : montant prévu, montant réalisé, écart, statut. En Excel français, tu peux construire des formules avec SI pour signaler un dépassement, MOYENNE pour lisser les consommations sur plusieurs périodes, et SOMME.SI pour regrouper les montants par catégorie.

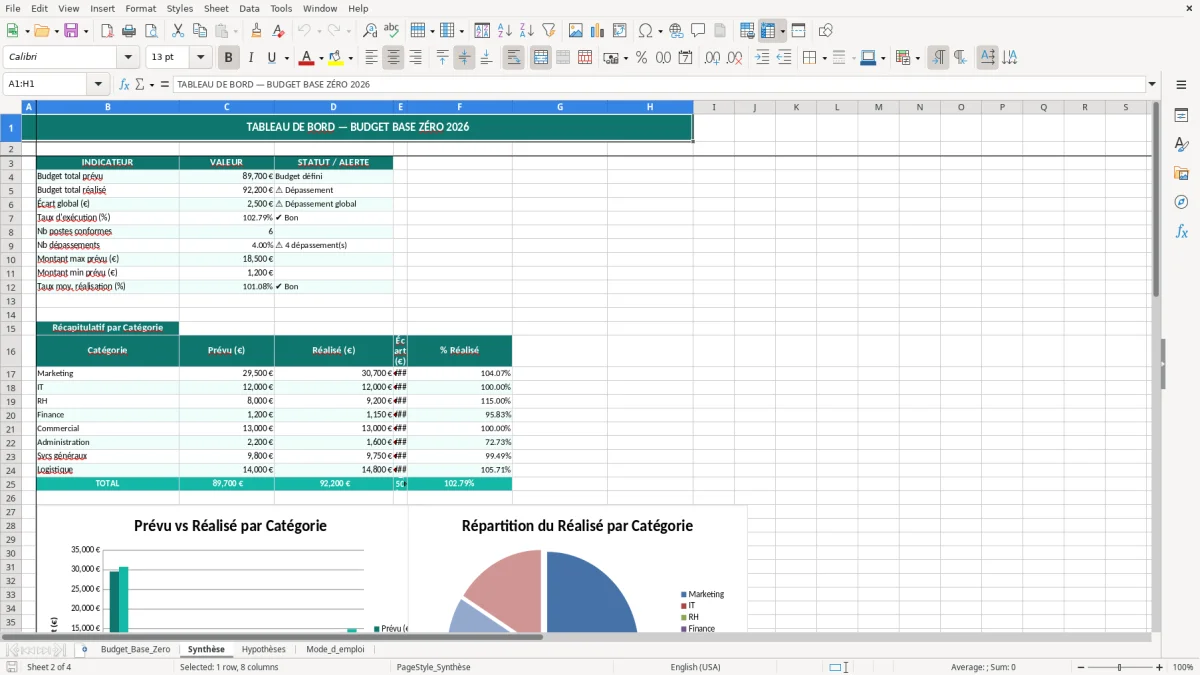

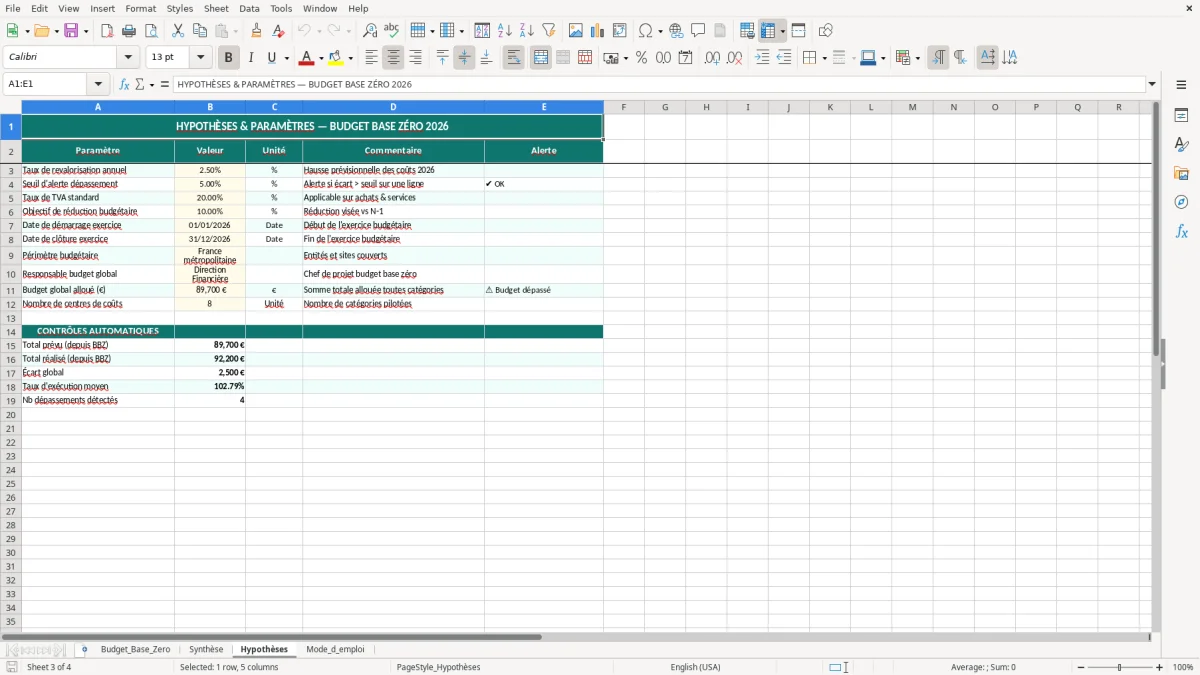

Le point technique important, c’est de séparer les données de saisie et les hypothèses. La feuille Hypothèses sert à centraliser les paramètres, ce qui évite de casser les références quand tu dupliques le fichier sur 12 mois ou sur plusieurs centres de coût.

Exemple utile : si tu suis 120 lignes par mois pendant 12 mois, tu manipules déjà 1 440 lignes. À cette échelle, une formule mal recopiée ou une cellule écrasée fausse vite la lecture des écarts ; mieux vaut une structure stable avec des colonnes fixes et des cellules de synthèse protégées par habitude de travail.

Le tableau permet aussi d’anticiper le besoin en fonds de roulement quand tu l’appliques à une petite activité. Si tu as 8 000 € d’encaissements prévus et 6 500 € de décaissements obligatoires sur le mois, la marge de sécurité est de 1 500 € : ce n’est pas du confort, c’est la différence entre tenir ou passer en découvert.

Dans cette logique de marge de sécurité, la répartition des dépenses en trois enveloppes donne aussi un cadre simple pour garder une part disponible sans déséquilibrer le mois.

La première erreur est de mélanger charges récurrentes et dépenses ponctuelles dans la même ligne. Si tu mets 480 € de loyer avec des achats variables de 120 €, tu perds la lecture du vrai socle fixe et tu ne vois plus ce qui peut être réduit en cas de tension.

Dans la pratique, il faut distinguer le strict indispensable : logement, alimentation, énergie, transport, cotisations, impôts. Sans cette séparation, tu crois disposer de 300 € libres alors qu’une échéance annuelle de 240 € de taxe ou d’assurance va tomber dans quinze jours.

Beaucoup sous-estiment les sorties non mensuelles comme la CFE, une prime d’assurance, un abonnement payé à l’année ou un contrôle technique. Un poste de 600 € annuel, rapporté au mois, représente 50 € par mois ; si tu ne le lisses pas, ton budget mensuel est faux dès le départ.

Si tous les postes restent marqués en cours, tu ne sais plus ce qui est validé, payé ou à relancer. Le statut doit être exploitable dans un filtre, pas décoratif ; sinon, la feuille devient un simple journal de notes sans capacité d’arbitrage.

Ce suivi gagne aussi à être relié à un plan d’épargne hebdomadaire pour lisser les montants récurrents sans fausser le budget mensuel.

Tu peux garder le même cadre et changer seulement les catégories : famille, association, freelance, PME de services ou activité de commerce. L’intérêt du budget base zéro, c’est qu’il s’adapte bien à une organisation de 30 lignes comme à une structure de 300 lignes, tant que les colonnes restent cohérentes.

Pour un ménage, tu peux aussi créer une catégorie épargne avec un objectif de 200 € par mois : au bout de 12 mois, cela fait 2 400 € hors intérêts. Pour un petit investisseur, tu peux ventiler une ligne vers PEA ou PER afin de séparer ce qui est immobilisé de la trésorerie courante.

Si tu travailles avec plusieurs personnes, attribue un responsable par ligne. Cela évite les doublons de paiement et les oublis de validation, surtout quand les échéances sont rapprochées.

Il sert à un ménage, un indépendant ou une petite entreprise qui veut affecter chaque euro avant de le dépenser. C’est utile dès que tu veux comparer prévu et réalisé, suivre des échéances et éviter de piloter au feeling.

Le budget classique additionne souvent des postes sans logique d’affectation fine. Le budget base zéro repart de zéro à chaque période : tu justifies chaque ligne, puis tu compares l’exécution réelle au montant prévu.

La feuille de saisie te montre les montants prévus, les montants réalisés et les écarts. Avec un exemple simple, 4 000 € prévus et 4 370 € réalisés donnent 370 € de dépassement ; tu vois immédiatement si ta marge de sécurité est absorbée.

Oui, et c’est même l’un des cas les plus utiles. Tu peux séparer les cotisations URSSAF, la TVA, la CFE, les achats pro et les frais bancaires pour ne pas confondre chiffre d’affaires encaissé et trésorerie disponible.

Les plus utiles sont SOMME pour agréger les montants, SI pour afficher un statut d’alerte et SOMME.SI pour consolider par catégorie. MOYENNE sert aussi à lisser les consommations sur plusieurs mois.

Le plus efficace est de garder une structure stable : une ligne par opération, une catégorie unique, un statut clair et une date d’échéance renseignée. Si tu saisis 100 lignes par mois, une seule erreur répétée sur 12 mois devient vite un vrai écart de suivi.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.