Méthode Boule de Neige Dettes Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour suivre versements, retraits, intérêts et plafond du Livret A, avec synthèse et tableaux automatiques.

Ce modèle te sert à suivre ton Livret A au jour le jour : versements, retraits, solde, intérêts et plafond. Tu vois tout de suite si tu restes dans la limite de 22 950 € et si ton épargne progresse comme prévu.

Le fichier s’appuie sur trois feuilles : Transactions pour saisir les mouvements, Synthèse pour lire les chiffres clés, et Référentiel & Instructions pour garder les règles sous les yeux. L’objectif est simple : éviter les oublis, repérer les écarts et suivre un fonds d’urgence proprement.

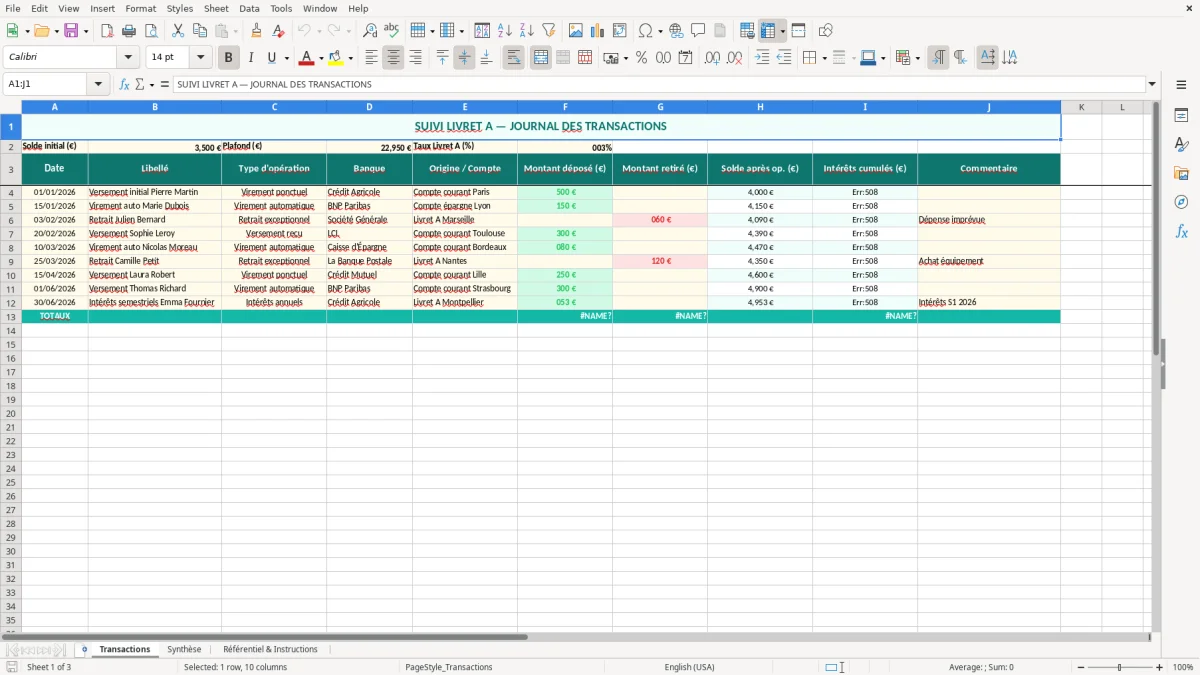

La feuille Transactions est la base du fichier. Le code crée un journal avec un titre en ligne 1, puis des cellules de référence en haut pour le solde initial, ce qui évite de mélanger la donnée de départ avec les opérations courantes.

Dans un vrai usage, tu saisis chaque virement, chaque retrait et la date correspondante. C’est utile si tu alimentes ton Livret A de 150 € par mois pour un fonds d’urgence : au bout de 24 mois, tu as déjà 3 600 € hors intérêts, et tu peux vérifier si le rythme tient dans le temps.

Un ménage qui veut sécuriser 3 à 6 mois de dépenses peut s’en servir comme réserve de trésorerie. Un micro-entrepreneur peut aussi suivre un excédent de caisse avant de le basculer vers un support liquide, tant que l’objectif reste la disponibilité immédiate.

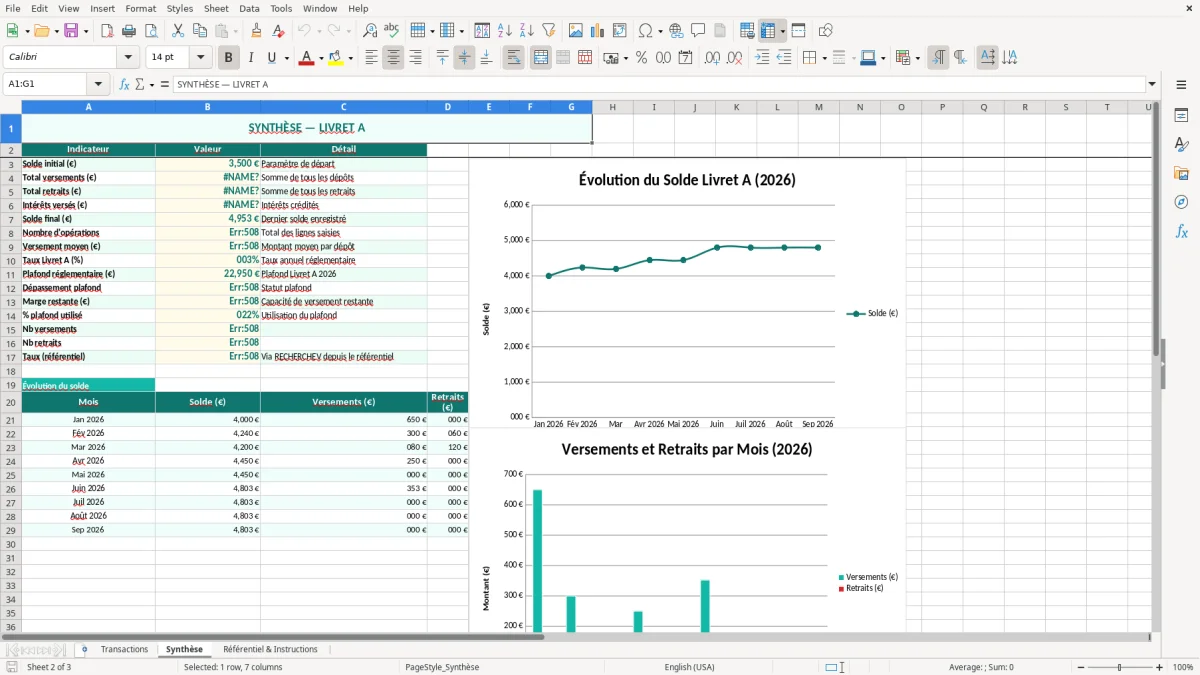

La feuille de synthèse sert ensuite à lire rapidement le total versé, le total retiré et le solde théorique. Tu évites ainsi le classique écart entre ce que tu crois avoir sur le livret et ce qui est réellement disponible.

Le modèle est pensé pour des saisies simples et un contrôle immédiat. Si tu verses 500 € puis retires 120 €, l’outil permet de vérifier en une ligne que le solde net progresse de 380 € avant même de regarder le relevé bancaire.

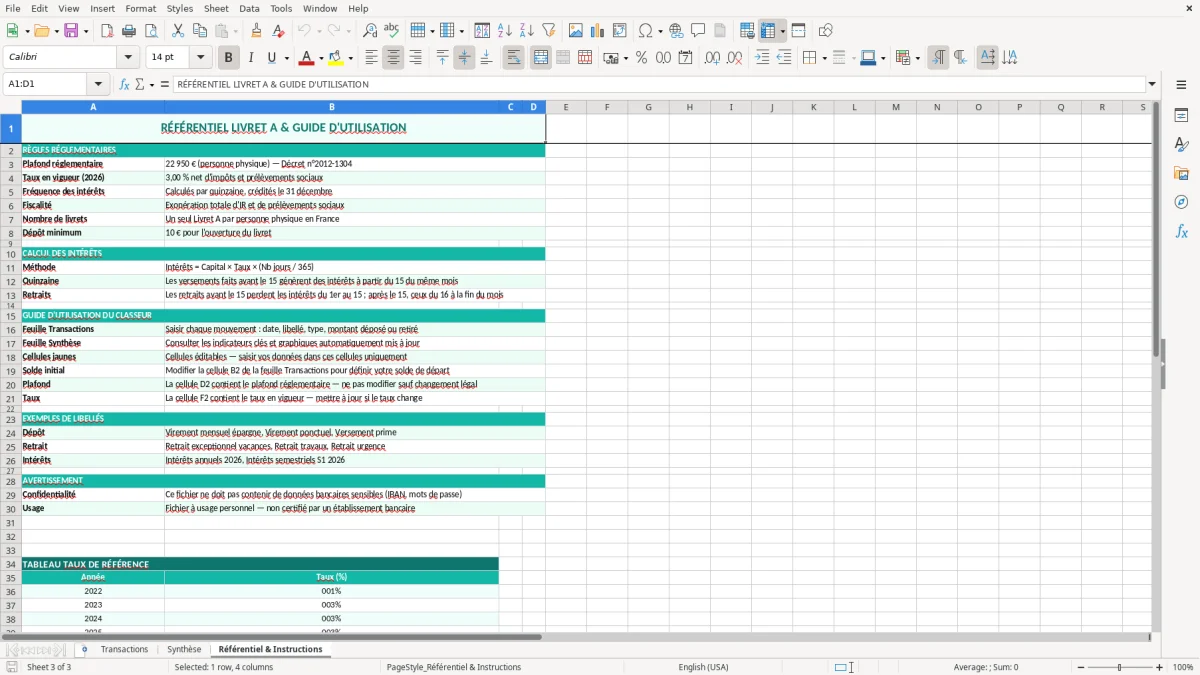

Le Livret A est un produit réglementé avec un plafond de 22 950 € hors intérêts capitalisés. Son taux est fixé par les pouvoirs publics et les intérêts sont exonérés d’impôt sur le revenu et de CSG/CRDS, ce qui en fait un support simple à suivre dans un tableur.

Pour 2026, tu dois garder en tête que le plafond ne bouge pas dans le fichier : dès que le capital atteint 22 950 €, les versements supplémentaires doivent être bloqués ou orientés ailleurs. Si tu ajoutes 1 000 € par mois à partir d’un solde de 20 500 €, le plafond est atteint en moins de 3 mois avant même de compter les intérêts.

Le bon réflexe consiste à séparer le solde principal et les intérêts cumulés. Le fichier peut ainsi t’aider à voir si tu es à 22 800 € de dépôts et 180 € d’intérêts, ce qui donne une lecture correcte de la marge restante pour les versements.

Dans Excel, tu peux t’appuyer sur SI pour afficher un signal d’alerte dès que le plafond est dépassé ou atteint. Tu peux aussi utiliser SOMME pour cumuler les versements et SOMME.SI pour isoler les retraits sur une période donnée.

Techniquement, le Livret A est plus simple à piloter qu’un PEA ou qu’une assurance-vie, car il n’y a ni arbitrage ni fiscalité à calculer à chaque opération. Le tableur sert donc surtout à suivre le flux et le plafond, pas à simuler des plus-values imposables.

L’erreur la plus fréquente, c’est de confondre le solde bancaire et le solde réellement suivi dans le fichier. Quand tu fais plusieurs virements dans le mois, un oubli de 80 € ou de 120 € suffit à fausser la lecture du plafond et du fonds de sécurité.

Un virement saisi le 28 du mois mais comptabilisé au 2 du mois suivant peut changer la lecture du mois en cours. Si tu regardes seulement le montant global sans date, tu peux croire que ton Livret A a monté de 500 € alors qu’une partie n’a pas encore été enregistrée.

Autre piège : mélanger les intérêts annuels avec les versements manuels. Sur un Livret A à 3%, 10 000 € rapportent environ 300 € sur une année pleine, mais ce n’est pas un flux à saisir comme un versement classique dans le journal.

Beaucoup de tableaux se contentent d’additionner les montants sans contrôle. Ici, tu dois afficher un indicateur clair dès que la somme des dépôts approche 22 950 €, sinon tu peux envoyer 200 € de trop et perdre du temps à corriger la lecture.

Un autre point concret : si tu pilotes aussi un LDDS, ne mélange pas les enveloppes. Un Livret A à 22 900 € et un LDDS à 1 000 € doivent rester sur deux lignes ou deux blocs distincts, sinon tu perds le suivi des plafonds individuels.

Tu peux utiliser ce modèle comme base pour un vrai tableau de fonds d'urgence. Si tes dépenses fixes tournent autour de 1 500 € par mois, viser 4 à 6 mois de réserve veut dire un objectif entre 6 000 € et 9 000 €, et le fichier te montre si tu avances assez vite.

Si tu veux aller plus loin, duplique la logique pour un LDDS ou un compte courant dédié à la trésorerie. Pour un indépendant, c’est pratique pour isoler une réserve d’URSSAF ou de CFE avant l’échéance, par exemple 1 200 € à prévoir sur quelques mois plutôt que de tout payer d’un coup.

Tu peux aussi ajouter une alerte sur la trésorerie minimale. Une réserve de 5 000 € peut sembler confortable, mais si tes prélèvements mensuels montent à 1 400 €, tu n’as que 3,5 mois d’air, ce qui change vite la décision d’arbitrage.

Dans le même esprit, un suivi d’épargne progressif permet aussi de lisser l’effort mois après mois quand il faut constituer une réserve de plusieurs centaines d’euros avant l’échéance.

Il te sert à centraliser les versements, les retraits, le solde et le plafond dans un seul fichier. Tu vois tout de suite si ton épargne reste sous 22 950 € et si elle joue bien son rôle de réserve de sécurité.

Tu compares le total des dépôts au plafond de 22 950 € avant chaque nouveau versement. Si tu es proche de la limite, le fichier doit afficher un signal clair pour stopper le virement ou orienter l’excédent vers un autre support.

Oui, il peut servir à suivre les intérêts cumulés et à les distinguer des versements. C’est important, car sur 10 000 € à 3%, tu peux estimer environ 300 € d’intérêts sur une année complète, sans les confondre avec un dépôt manuel.

Oui, c’est même un usage très concret. Si tu veux couvrir 3 à 6 mois de dépenses à 1 500 € par mois, ton objectif est entre 4 500 € et 9 000 €, et la synthèse te montre si tu tiens ce cap.

Oui, surtout si tu mets de côté de la trésorerie avant une échéance URSSAF ou CFE. Un suivi clair évite de mélanger l’argent disponible et les sommes à réserver pour les prélèvements à venir.

Oui, tu peux dupliquer la structure pour un LDDS ou un autre compte d’épargne. Le plus utile est de garder une feuille par enveloppe pour ne pas mélanger les plafonds et les soldes.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.