Provisions Comptables Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel pour calculer l’amortissement dégressif, suivre les dotations annuelles et comparer la valeur nette comptable.

Ce modèle te sert à calculer l’amortissement dégressif d’un bien sans refaire les tableaux à la main. Tu saisis le prix d’achat, la date de mise en service et la durée, puis Excel suit la dotation, la valeur nette comptable et le cumul des amortissements.

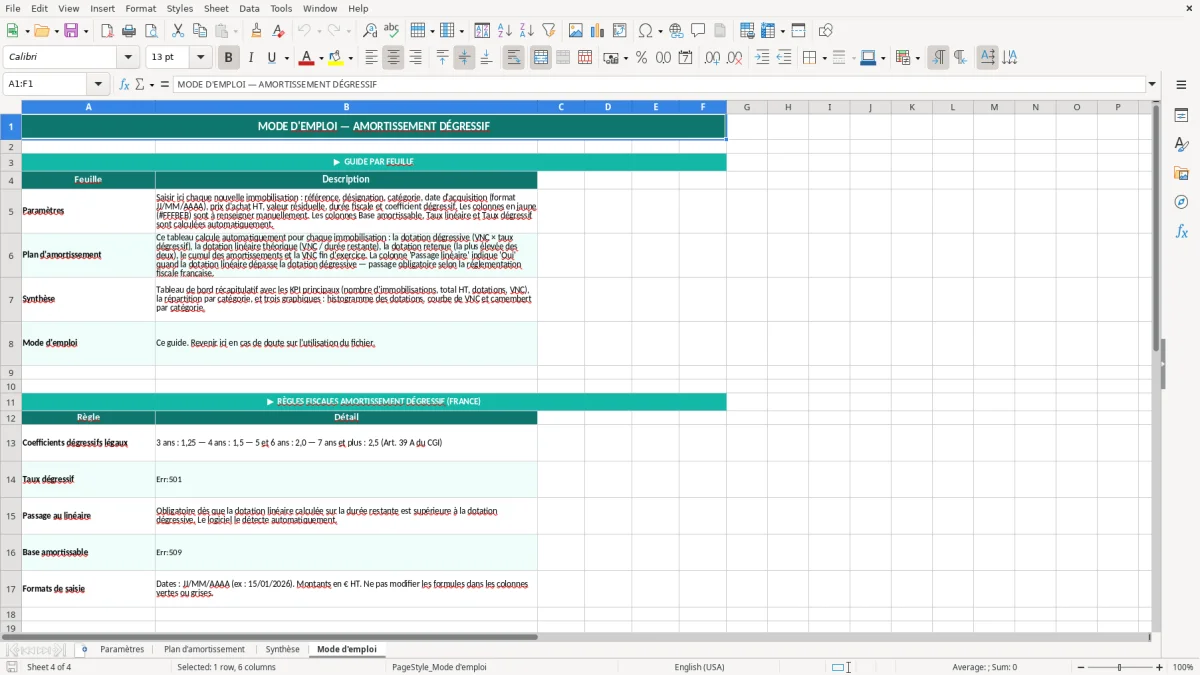

Le fichier est construit autour de 4 feuilles : Paramètres, Plan d’amortissement, Synthèse et Mode d'emploi. L’objectif est simple : fiabiliser le calcul, éviter les oublis de prorata et garder une trace propre pour la comptabilité.

Ce modèle est utile si tu gères du matériel qui perd vite de la valeur : informatique, outillage, véhicules utilitaires, machines de production. En entreprise, l’intérêt du dégressif est d’imputer une charge plus forte au début, ce qui reflète mieux l’usure économique sur les premières années.

Sur un bien de 12 000 € amorti sur 5 ans, la charge est plus élevée au départ qu’en linéaire, puis elle décroît. C’est pratique pour un dirigeant de PME qui veut suivre l’impact réel sur l’EBE et sur le résultat comptable sans refaire un calcul manuel à chaque clôture.

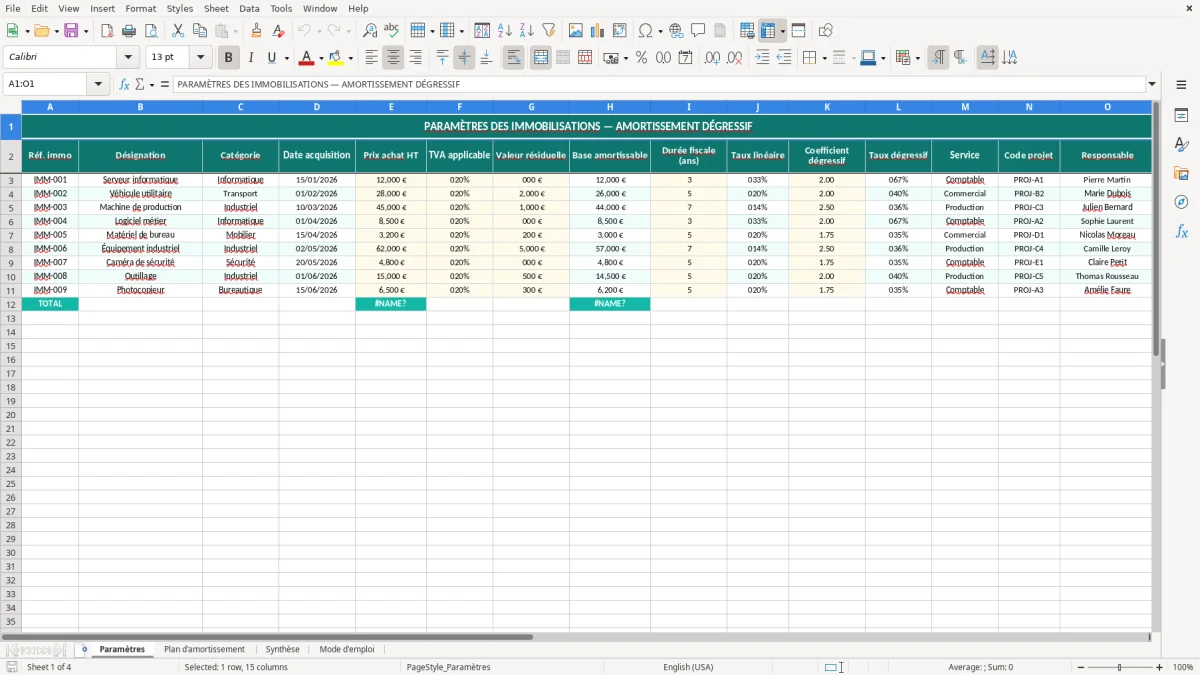

La feuille Paramètres sert à enregistrer la référence du bien, sa désignation, sa catégorie, la date d’acquisition, le prix d’achat HT, la TVA applicable et la valeur résiduelle. Dans le fichier, cette feuille est pensée comme une table de saisie, pas comme un tableau de présentation.

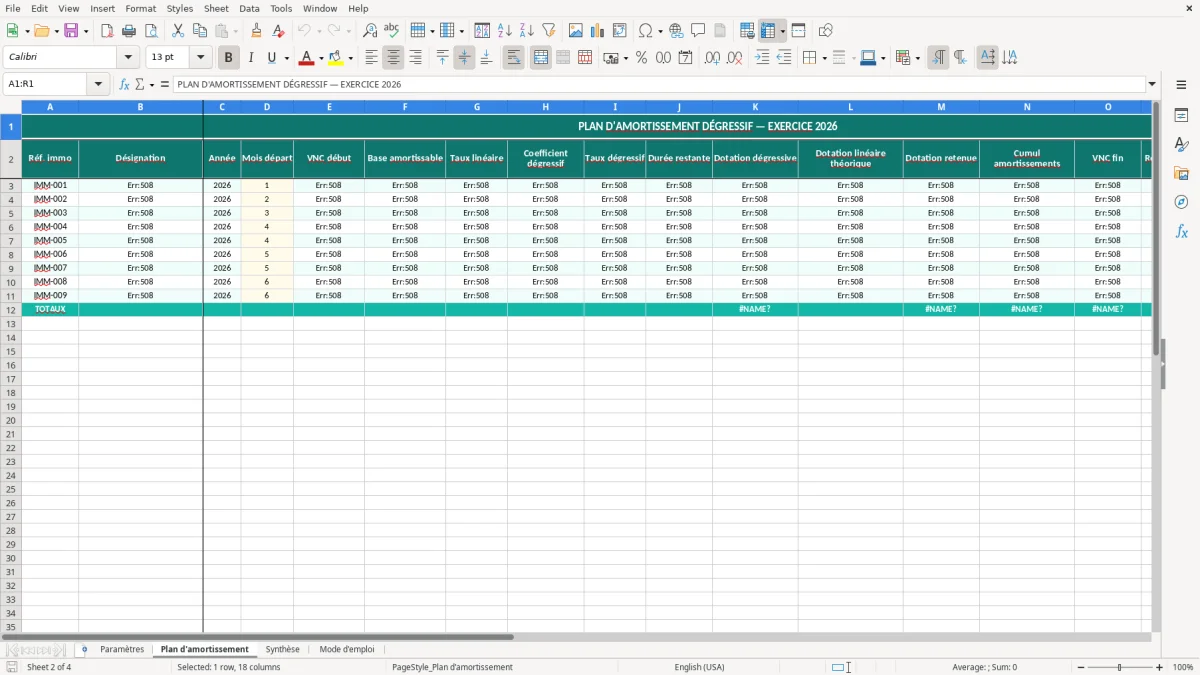

La feuille Plan d'amortissement reprend les exercices et les dotations. C’est là que tu suis le cumul, la base amortissable et la valeur nette comptable restante. Pour un achat de 18 000 € avec une mise en service au 15/04/2026, le premier exercice ne doit pas être traité comme une année pleine si tu veux un calcul propre.

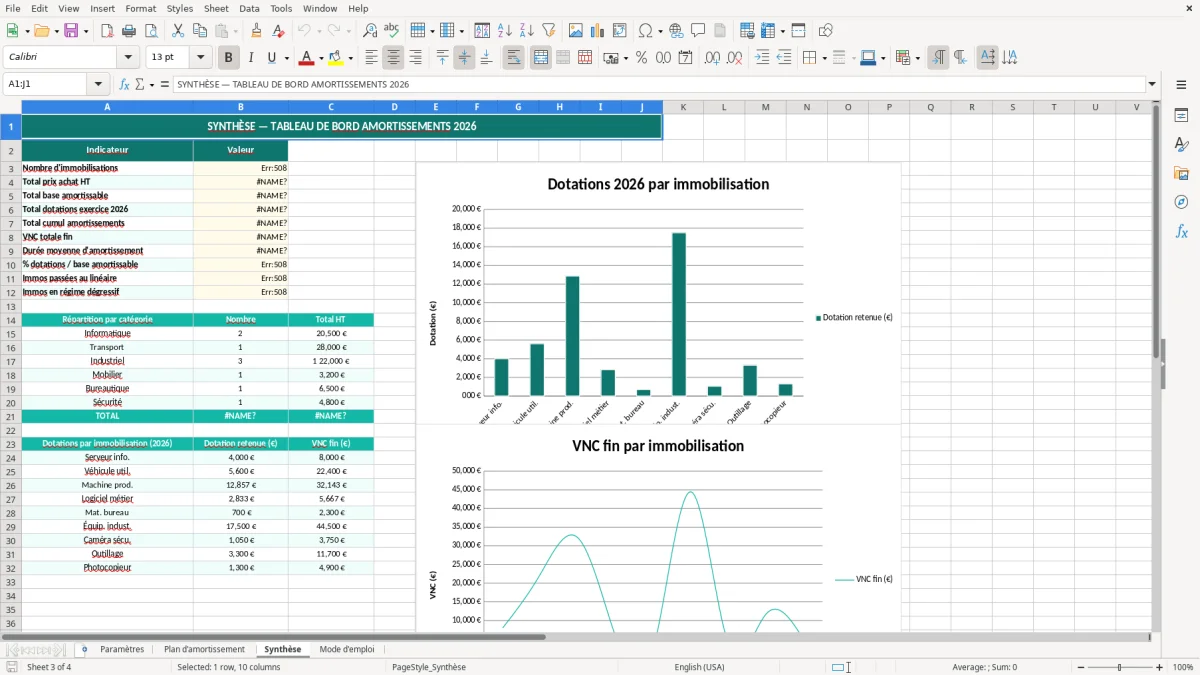

La feuille Synthèse sert à vérifier en un coup d’œil le montant total amorti, le solde restant et les lignes encore actives. C’est la vue utile pour un comptable, un gestionnaire ou un chef d’entreprise qui doit arbitrer entre plusieurs investissements.

En France, l’amortissement dégressif s’inscrit dans le cadre du plan comptable général et de la fiscalité des immobilisations. En pratique, il s’applique surtout aux biens éligibles utilisés par l’entreprise, avec une base hors taxe et une durée cohérente avec l’usage économique du bien.

Le point important, c’est la différence entre le mode dégressif et le linéaire. Sur un bien de 20 000 € amorti sur 4 ans, le dégressif va concentrer une part plus forte de la charge sur les premières années, ce qui peut alléger le résultat imposable au début si l’actif est bien éligible.

La base d’amortissement est généralement calculée sur le montant hors taxe si la TVA est récupérable. Si tu achètes un matériel à 9 600 € HT avec une TVA à 20 %, la base amortissable reste 9 600 €, pas 11 520 €. Ce point évite une erreur classique dans les dossiers de comptabilité.

Le fichier aide à documenter les dotations à reporter dans les écritures comptables et dans la liasse. Pour une immobilisation de 15 000 € sur 3 ans, quelques euros d’écart sur la première annuité peuvent suffire à fausser le cumul et la valeur nette comptable si tu mélanges HT et TTC.

Le dégressif est plus utile que le linéaire quand le bien perd vite sa valeur ou quand l’exploitation est très intensive au début. Pour du matériel informatique à 3 000 € remplacé tous les 3 ans, le dégressif colle souvent mieux au rythme réel qu’un amortissement uniforme.

L’erreur la plus fréquente consiste à prendre le TTC au lieu du HT. Sur un achat de 24 000 € TTC avec une TVA à 20 %, la base amortissable n’est pas 24 000 € mais 20 000 € si la taxe est récupérable. Cette confusion gonfle artificiellement les dotations et fausse le résultat.

Autre faute classique : compter une année pleine alors que le bien a été acquis en cours d’exercice. Un actif mis en service le 20/10/2026 ne peut pas générer la même dotation qu’un bien utilisé dès le 01/01/2026. Dans les clôtures, cet oubli crée vite un écart visible entre le plan théorique et les écritures réelles.

Certains dossiers basculent du dégressif au linéaire sans suivi propre. Le résultat, c’est un cumul incohérent et une valeur résiduelle qui ne tombe pas juste. Si tu as 6 machines amorties sur des rythmes différents, il faut une ligne par actif, sinon tu perds la traçabilité.

Les arrondis au centime peuvent générer un petit écart sur le dernier exercice. Sur une base de 7 500 € amortie sur 5 ans, un simple écart de 0,01 € répété sur plusieurs lignes finit par compliquer le rapprochement. Le fichier limite ce risque en gardant des colonnes dédiées au cumul et au solde.

Ce suivi gagne alors en cohérence avec un journal des comptes où chaque ligne d’amortissement se rattache au bon actif et facilite le rapprochement des cumuls.

Tu peux dupliquer le modèle pour suivre plusieurs familles d’actifs : informatique, mobilier, machines, véhicules utilitaires. Le plus efficace est de garder une ligne par bien et d’ajouter une catégorie cohérente, plutôt que de tout regrouper dans un bloc unique.

Un cabinet, un atelier et une société de services n’ont pas les mêmes immobilisations. Un indépendant peut suivre 3 ou 4 biens seulement, alors qu’une PME avec 25 lignes a intérêt à standardiser les références pour éviter les doublons et les pertes de suivi.

Si tu veux aller plus loin, tu peux relier ce fichier à un suivi de trésorerie. Avec 10 achats d’équipement à 2 000 € chacun, tu suis à la fois l’impact sur le plan d’amortissement et la sortie de cash réelle, ce qui aide à piloter le besoin en fonds de roulement.

Le suivi de trésorerie s’enrichit ensuite d’un lettrage des écritures pour rapprocher plus facilement les sorties de cash avec les mouvements bancaires correspondants.

Il sert à calculer plus vite la charge d’amortissement d’un bien qui perd de la valeur au début de sa vie utile. Tu suis ainsi la dotation, le cumul et la valeur nette comptable sans refaire les calculs à la main.

Tu saisis la base hors taxe si la TVA est récupérable. Par exemple, pour un matériel acheté 12 000 € TTC avec une TVA de 20 %, la base amortissable est 10 000 €, pas 12 000 €.

Oui pour suivre un actif, mais l’intérêt est surtout pour les structures qui tiennent une comptabilité d’immobilisations. Une micro-entreprise peut s’en servir pour le pilotage interne, même si la logique comptable dépend du régime et des immobilisations réellement suivies.

Oui, c’est le bon usage. Tu peux saisir plusieurs lignes dans Paramètres, puis comparer les dotations de chaque bien dans la feuille Synthèse.

Indique la vraie date de mise en service et vérifie que le premier exercice n’est pas traité comme une année pleine si l’actif a été acheté en cours d’année. Sur un bien mis en service au 01/09/2026, l’écart peut être important sur la première annuité.

Non, mais il te donne une base propre pour préparer les écritures et contrôler les montants. Sur un parc de 8 à 15 immobilisations, il fait gagner du temps et réduit les erreurs de saisie avant intégration comptable.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.