Amortissement Dégressif Excel – Modèle Gratuit (2026)

2

Télécharger gratuitement

Modèle Excel pour suivre les provisions comptables, les reprises, les écarts et la synthèse par compte PCG en 2026.

Ce modèle Excel sert à suivre tes provisions comptables, à calculer le montant à constater et à contrôler les reprises. Il regroupe un registre détaillé, une synthèse, un référentiel PCG et une page d’instructions.

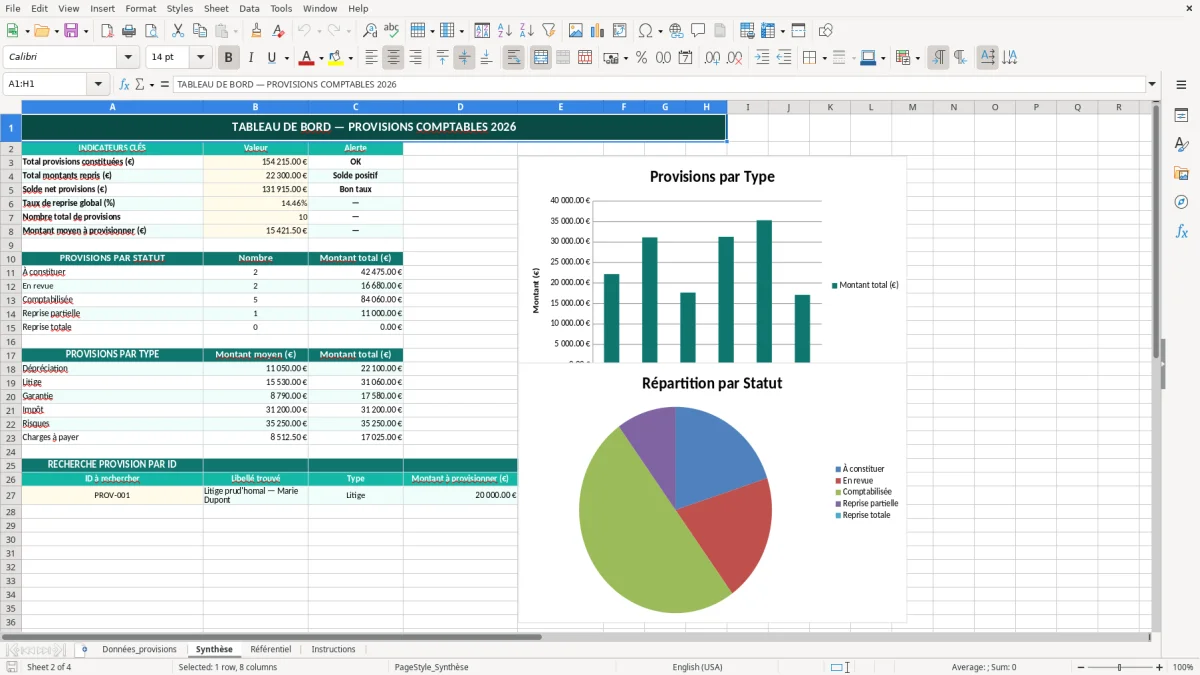

La feuille Données_provisions te permet de saisir la date de constatation, le compte PCG, le type de provision, le taux de probabilité et le montant repris. La feuille Synthèse consolide les totaux par statut et par compte pour repérer vite les écarts.

Tu l’utilises pour préparer une clôture, sécuriser un dossier d’expert-comptable, ou suivre des provisions de litiges, de charges, de stocks ou de clients douteux. Le fichier est pensé pour des écritures propres, des montants en euros et un suivi simple sur toute l’année 2026.

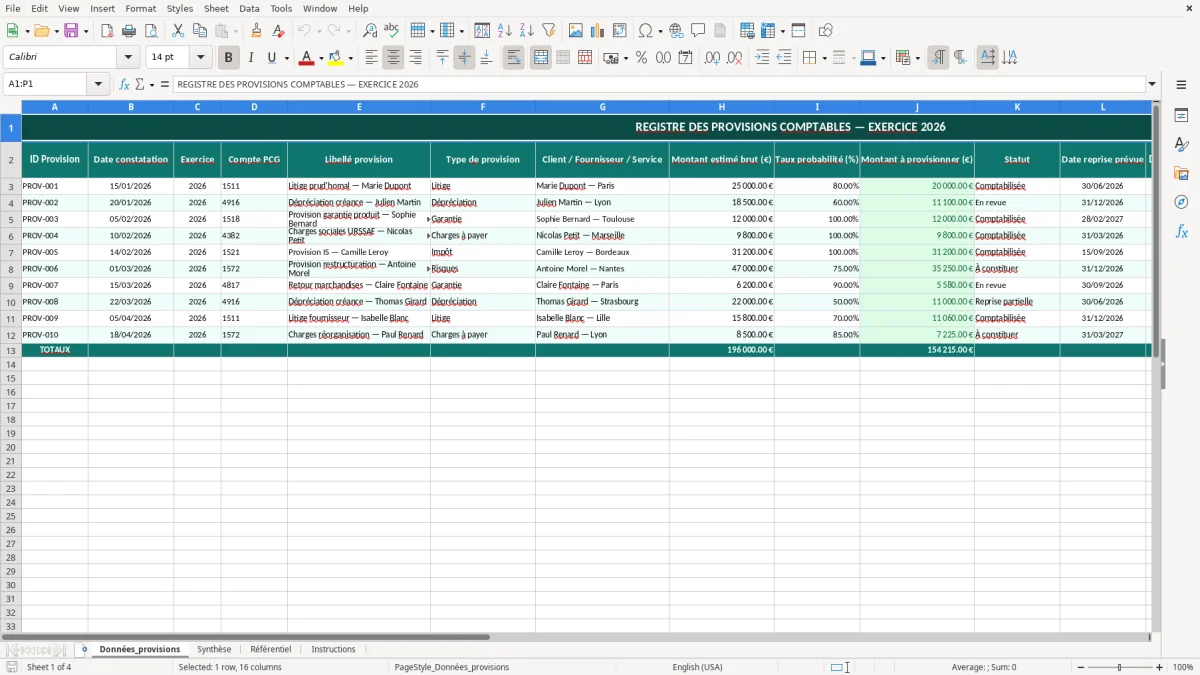

La feuille Données_provisions est la base du modèle. Elle contient les colonnes ID Provision, Date constatation, Exercice, Compte PCG, Montant estimé brut (€) et Taux probabilité (%), puis le Montant à provisionner (€) et l’Écart (€). Avec 30 lignes de provisions réparties sur 4 comptes, tu vois tout de suite quelles écritures pèsent le plus sur la clôture.

Ce format parle au quotidien d’un cabinet comptable, d’une PME ou d’un responsable administratif qui doit préparer des écritures sans perdre le fil. Tu peux suivre des provisions pour litige, garantie, charge sociale, client douteux ou baisse de valeur de stock, avec un commentaire de justification à la fin de chaque ligne.

Le modèle sépare la donnée de base et le calcul. C’est utile quand tu dois reprendre une provision partielle : par exemple 12 000 € estimés avec un taux de 75 % donnent 9 000 € à constater, puis une reprise de 3 000 € laisse un écart lisible au lieu d’un simple montant final écrasé.

La colonne Statut permet de distinguer les lignes en attente, provisionnées ou reprises. Pour un dossier avec 18 écritures ouvertes et 7 reprises réalisées, la synthèse devient plus exploitable qu’un simple export de grand livre.

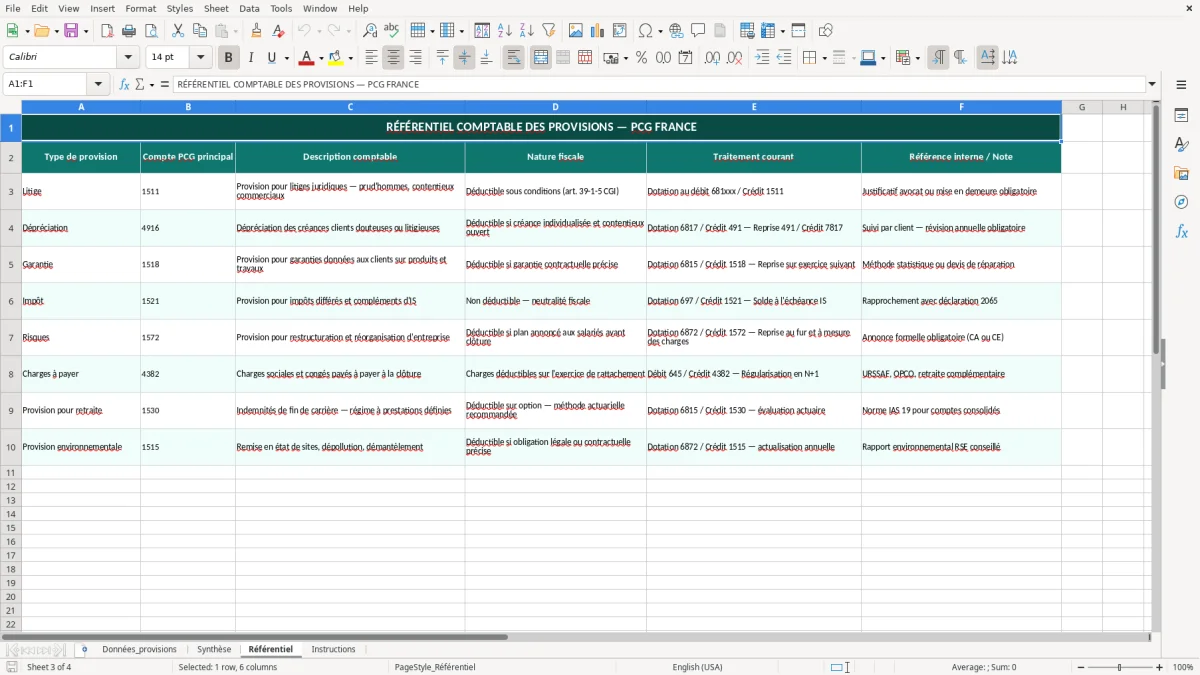

Le modèle est construit autour du plan comptable général, avec un champ dédié au Compte PCG pour éviter les écritures mal classées. En pratique, tu peux rattacher les provisions à des comptes de la classe 15, puis suivre les reprises quand le risque disparaît ou que le montant devient certain.

Pour une entreprise soumise à l’impôt sur les sociétés, la logique reste la même : la provision doit être justifiée, estimable et liée à un risque ou une charge probable. Si tu provisionnes 8 500 € sur un litige fournisseur et que 6 mois plus tard tu reprends 2 000 €, le tableau garde la trace utile pour la liasse fiscale et la révision.

La présence de Date reprise prévue, Date reprise effective et Montant repris (€) aide à documenter le cycle complet. Tu vois si la reprise a eu lieu au bon exercice, ce qui évite les erreurs de rattachement temporel qui faussent le résultat.

Le champ Commentaire / Justification sert à conserver la preuve interne : litige en cours, estimation de l’avocat, devis du fournisseur, inventaire de fin d’année. Quand tu traites 50 lignes ou plus, cette note évite de repartir chercher l’information dans des mails dispersés.

La première erreur consiste à confondre montant brut et montant à provisionner. Si tu saisis 10 000 € d’estimation et que tu oublies d’appliquer un taux de probabilité de 60 %, tu surévalues immédiatement la charge de 4 000 €.

Deuxième erreur : ne pas rapprocher la reprise réelle du montant prévu. Un tableau avec 15 provisions sans date effective laisse croire qu’un dossier est clos alors qu’il reste 2 300 € à reprendre, ce qui fausse ton suivi de résultat et ton arrêté.

Le champ Exercice n’est pas décoratif. Une provision constatée en 2026 et reprise en 2027 ne se traite pas comme une ligne unique, sinon tu perds la lecture par période et tu compliques le contrôle fiscal ou la révision.

Si tout reste au même statut, la synthèse perd son intérêt. En pratique, il faut distinguer au moins les lignes ouvertes, les lignes reprises et les lignes soldées ; sur un portefeuille de 25 dossiers, cela te permet de repérer en quelques secondes ceux qui demandent une action.

Cette lecture par statut gagne encore en précision quand on rapproche les mouvements du grand livre pour vérifier, compte par compte, les reprises et les soldes restants.

Tu peux utiliser ce modèle tel quel pour une petite structure, ou l’étendre à une équipe comptable avec plus de lignes et des contrôles supplémentaires. Si tu suis 80 provisions par trimestre, ajoute un code dossier ou un responsable pour répartir le travail sans brouiller la lecture.

Le fichier prend toute sa valeur dès que tu dépasses une dizaine de lignes et que plusieurs personnes interviennent. À 20 provisions de 5 000 € en moyenne, tu as déjà 100 000 € de passif potentiel à surveiller ; autant organiser le suivi proprement dès le départ.

Le rapprochement avec la balance devient alors plus fiable, surtout pour préparer le suivi des écritures et vérifier que chaque provision est bien rattachée au bon compte.

Il sert à enregistrer chaque provision avec son compte PCG, son montant estimé, son taux de probabilité et sa reprise éventuelle. Tu obtiens un suivi clair des montants à constater, des reprises et des écarts.

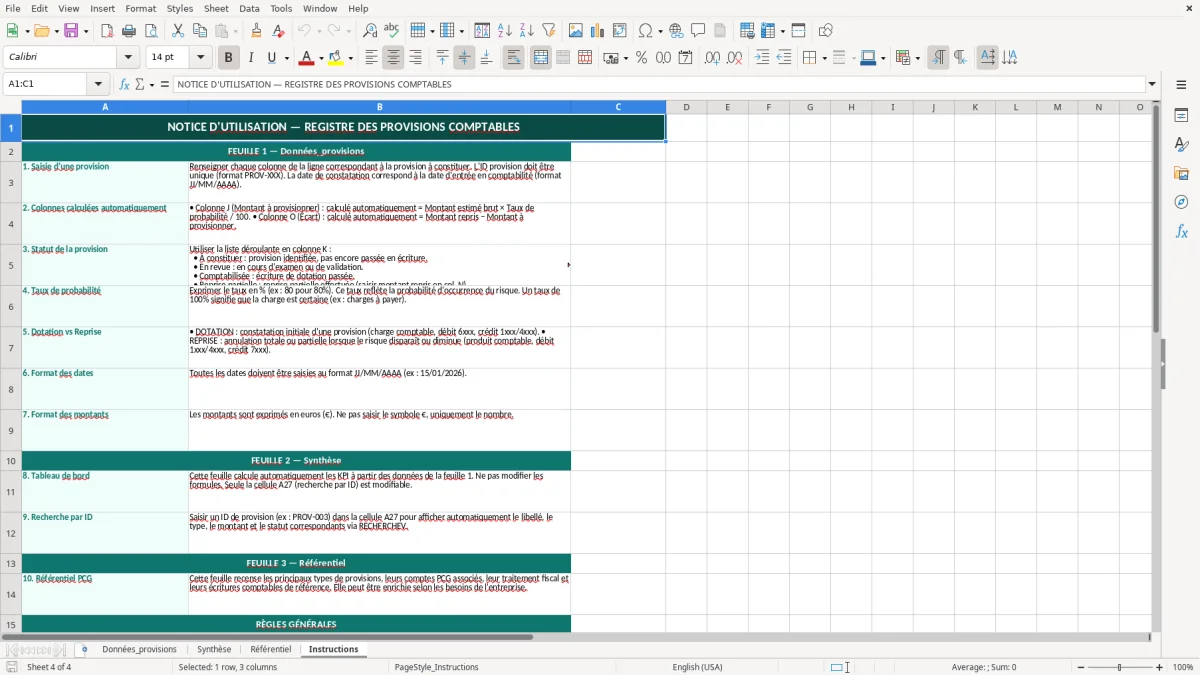

Le classeur contient 4 feuilles : Données_provisions, Synthèse, Référentiel et Instructions. La première sert à la saisie, la seconde au pilotage, la troisième au cadre de référence, la quatrième à la prise en main.

Le modèle part du montant estimé brut et du taux de probabilité pour obtenir le montant à provisionner. Par exemple, 15 000 € avec 80 % donnent 12 000 € à constater, ce qui évite les calculs à la main.

Oui. Tu renseignes la date de reprise prévue, la date effective et le montant repris. L’écart permet de voir tout de suite si la reprise a été partielle, complète ou décalée dans le temps.

Oui, surtout pour des dossiers avec plusieurs provisions récurrentes. La structure avec registre, synthèse et référentiel est adaptée à une PME, un cabinet ou un service administratif qui veut garder une trace propre des écritures.

Le référentiel sert à uniformiser les comptes PCG et les types de provisions. Tu t’en sers pour éviter les libellés incohérents et pour garder une logique stable d’un exercice à l’autre.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.