Provisions Comptables Excel – Modèle Gratuit (2026)

0

Télécharger gratuitement

Modèle Excel de grand livre avec comptes PCG, débit-crédit, totaux automatiques et synthèse par compte.

Ce modèle te sert à tenir un grand livre lisible sans reprendre les calculs à la main. Tu saisis les écritures une fois, puis le fichier ventile les montants par compte et alimente la synthèse.

Il s’appuie sur le PCG avec un onglet de référentiel, un onglet de saisie et un onglet de synthèse. C’est utile pour un indépendant, une petite PME ou un comptable qui veut contrôler les mouvements avant export ou rapprochement bancaire.

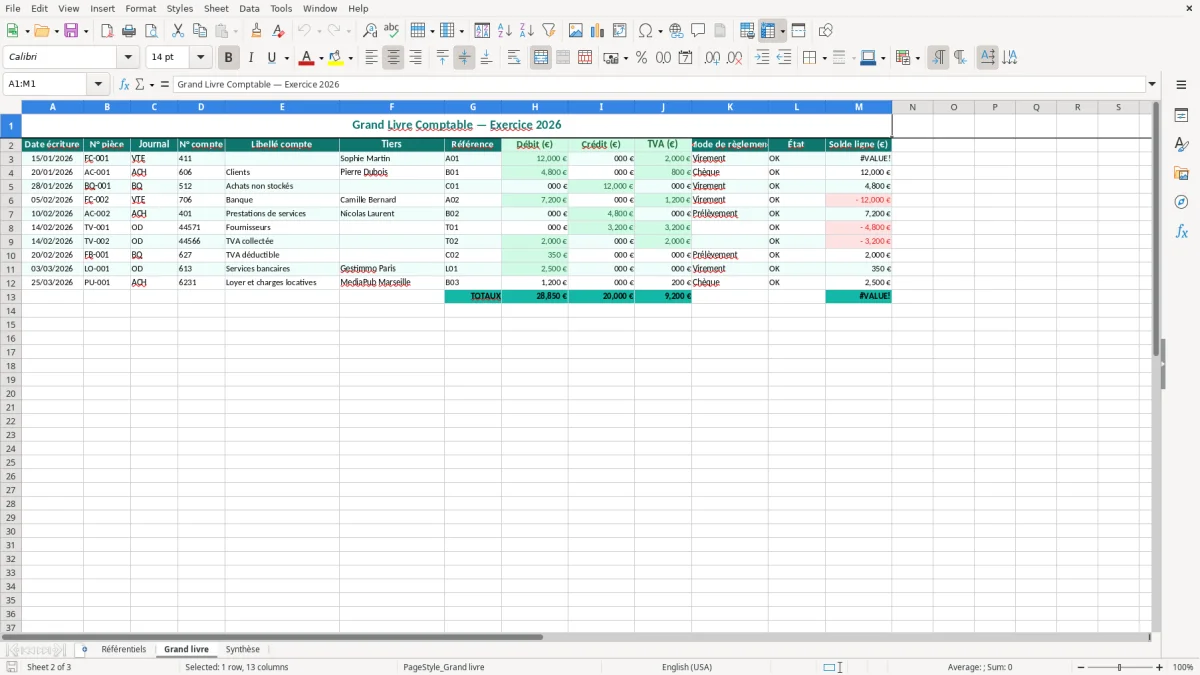

Dans la vraie vie, tu t’en sers pour suivre les écritures de banque, de ventes, d’achats et de TVA sans perdre le fil. La feuille Grand livre sert de journal de travail, puis la synthèse te montre les comptes 512, 411, 401, 44566 et 44571 avec des totaux exploitables.

Pour un micro-entrepreneur ou une petite société, c’est souvent plus simple qu’un classeur bricolé à la main. Si tu as 150 lignes par mois à 4 colonnes utiles, tu gagnes vite du temps, surtout quand tu dois retrouver un mouvement de 237,50 € passé deux fois ou un règlement client de 1 200 € manquant.

Un responsable de trésorerie peut filtrer les écritures de banque et vérifier en quelques minutes si les soldes concordent. Un conseiller financier ou un gestionnaire de PME peut aussi isoler les comptes de charges, comme 606 ou 627, pour voir si les frais montent trop vite.

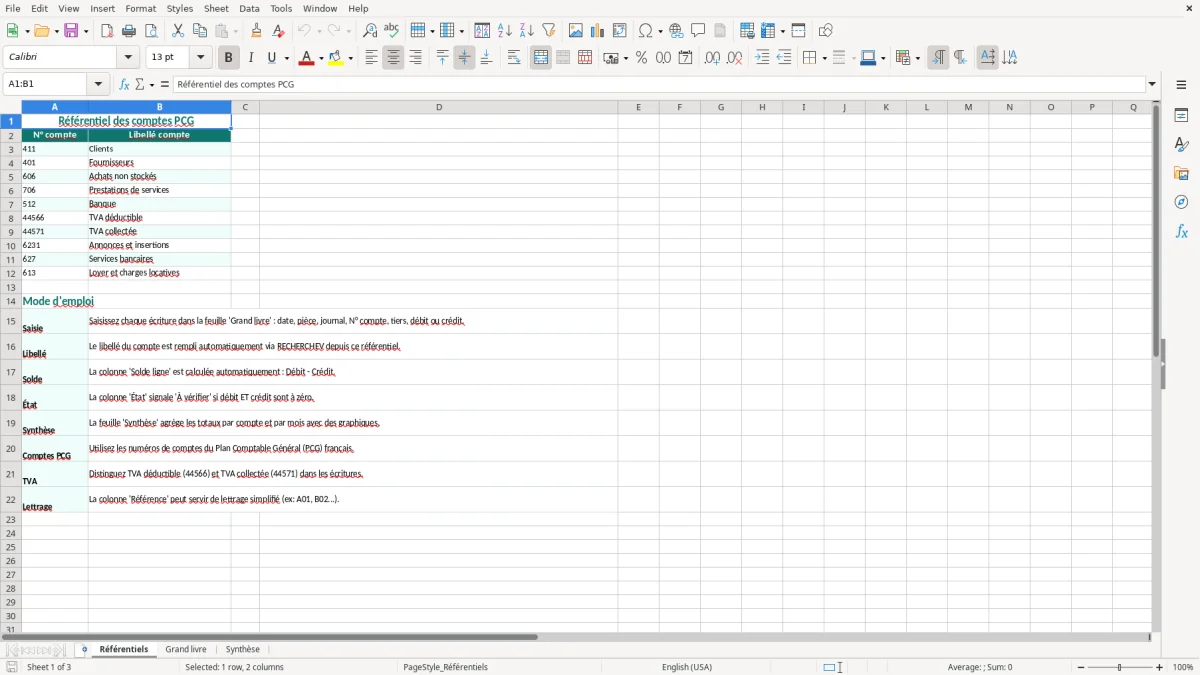

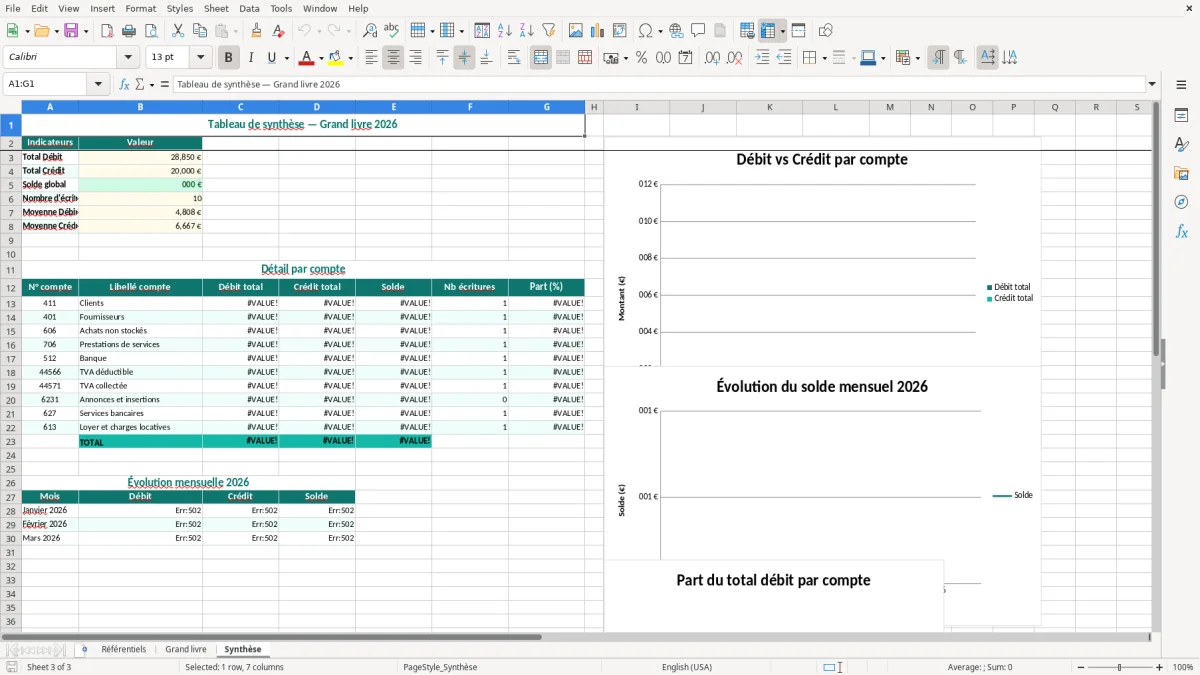

L’image 1 montre la feuille Référentiels avec la table des comptes PCG. L’image 2 montre la feuille Grand livre avec les colonnes de saisie, et l’image 3 la Synthèse qui agrège les mouvements par compte.

Un grand livre sert à suivre les mouvements comptables par compte, pas à improviser les écritures. En France, tu dois rester cohérent avec le PCG : un compte de charge ne se traite pas comme un compte de produit, et une taxe comme la TVA doit être séparée de la base HT.

Dans une petite entreprise, le point critique est souvent la ventilation entre banque, clients, fournisseurs et TVA. Par exemple, une facture de 1 000 € HT en prestations à 20 % génère 200 € de TVA collectée ; si tu l’enregistres en une seule ligne sans séparation, ta lecture de compte devient fausse.

Pour une société de services, il est pratique de distinguer les comptes 706, 411, 512 et 44571. Pour un indépendant, garder 606, 613 et 627 bien identifiés suffit souvent à suivre les frais réels sans perdre la lisibilité du résultat.

Le fichier aide à sécuriser la logique débit-crédit, mais il ne remplace pas la règle comptable. Si une ligne d’achat de 480 € TTC comporte 80 € de TVA déductible au taux de 20 %, la base doit être 400 € en charge et non 480 € en charge unique.

Le risque le plus courant, c’est la confusion entre journal et grand livre. Le journal enregistre l’ordre chronologique ; le grand livre regroupe par compte. Si tu mélanges les deux, tu perds la lecture des soldes et tu compliques la préparation du bilan.

Autre point sensible : les écritures passées avec un mauvais compte PCG. Un achat d’ordinateur à 1 800 € ne doit pas finir en 606 comme une fourniture courante si tu dois le suivre en immobilisation ; sinon, tes comptes de charge et ton résultat mensuel sont biaisés.

Je vois souvent des écarts liés à une TVA oubliée ou dupliquée. Une facture de 600 € HT à 20 % doit afficher 120 € de TVA ; si tu saisis 600 € en charge et 120 € en TVA en plus, tu crées un doublon comptable de 120 €.

Quand le compte 512 n’est pas rapproché, un virement SEPA de 950 € ou un prélèvement de 19,90 € peut rester en attente et polluer la synthèse. Le bon réflexe est de contrôler les lignes non lettrées plutôt que de corriger au hasard.

Dans la même logique de contrôle des montants, le calcul des prélèvements sociaux évite qu’une retenue oubliée vienne fausser le net à payer et la lecture du compte de paie.

Commence par les comptes que tu utilises vraiment. Une micro-entreprise de services n’a pas besoin d’une liste énorme, mais elle gagne à garder 512, 411, 606, 613, 627, 706 et les comptes de TVA si elle y est assujettie.

Tu peux ajouter tes propres comptes ou renommer les libellés pour coller à ton activité. Par exemple, une agence peut remplacer un libellé générique par honoraires sous-traitance ou abonnements logiciels, ce qui facilite les recherches dans la synthèse.

Si tu veux un pilotage plus fin, tu peux dupliquer le modèle par activité ou par établissement. Sur 2 boutiques qui génèrent chacune 400 écritures par an, séparer les fichiers évite de fausser les ratios et garde la lecture du grand livre plus nette.

La séparation des fichiers rend aussi plus simple le suivi des écritures en rapprochant rapidement les mouvements d’une boutique avec ses règlements.

Il sert à regrouper les écritures par compte pour lire rapidement les mouvements de banque, de clients, de fournisseurs et de TVA. C’est plus clair qu’une simple liste de lignes quand tu veux contrôler un solde ou préparer une synthèse.

Le journal classe les écritures par date. Le grand livre les reclasse par compte, ce qui te permet de voir, par exemple, tout ce qui touche au 512 Banque ou au 44571 TVA collectée sur une seule vue.

Oui, surtout pour suivre les encaissements, les frais bancaires et les éventuelles charges. Même si la micro-entreprise n’a pas toujours besoin d’une comptabilité complète, ce fichier reste utile pour garder une trace structurée des flux.

Oui, le référentiel est basé sur une sélection de comptes du PCG, dont 411, 401, 512, 44566 et 44571. Tu peux ensuite compléter la liste selon ton activité.

Oui, à condition d’affecter correctement les montants entre base HT, TVA déductible et TVA collectée. Pour une facture de 1 000 € HT à 20 %, la TVA est de 200 € ; le fichier te permet de garder cette séparation visible.

Oui, parce que tu arrives avec des écritures plus propres et plus faciles à relire. Sur 100 lignes, éviter 3 erreurs de ventilation peut déjà t’épargner plusieurs allers-retours de correction.

Sophie Laurent est rédactrice spécialisée en finances personnelles. Elle explique pas à pas comment utiliser chaque modèle, avec un langage clair pour que gérer son argent ne demande pas d'être expert en Excel.